| 现货平台 中文 | English |

服务热线:400-110-9771

| 现货平台 中文 | English |

(一)需求:地产下行难改 基建分化持续

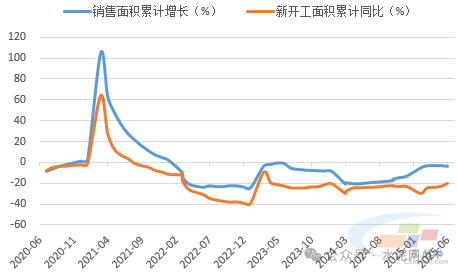

2025年7月中央政治局会议指出,落实好中央城市工作会议精神,高质量开展城市更新。这意味着国家大概率不会大力拉动房地产经济,主要通过翻新、改建等方式代替新建,房地产市场企稳回暖将是漫长过程。从销售面积和新开工面积看,二者仍处于缓慢企稳状态,短期内难有明显改善,二者对2025年下半年投资端仍有较大负面影响,预计地产投资深度负增长拖累下水泥需求同比仍将出现下降。

图:地产销售、新开工缓慢企稳中

数据来源:水泥大数据

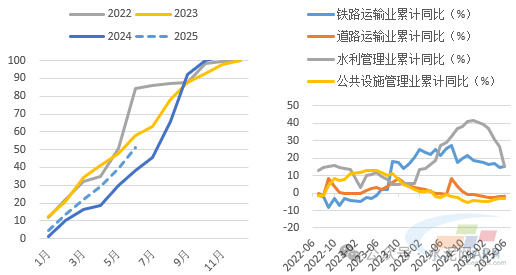

基建方面,我们判断下半年增速将保持平稳,基建整体对水泥需求支撑仍然不足。尽管上半年专项债发行进度相对较快,占全年计划51.2%,同时政府要求下半年发行继续提速,但在化债政策影响下,水泥需求关系密切的交通类和市政基建投资可能延续低迷态势,预计下半年基建整体对水泥需求支撑仍然不足。

图:上半年专项债发行进度51.2%

图:基建内部增速持续分化

数据来源:水泥大数据

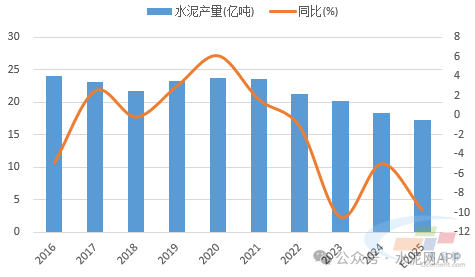

综上,地产投资持续拖累,基建支撑不强,预计2025年下半年水泥需求环比略有好转,但同比降幅可能扩大。我们预计,2025年全年水泥产量或在17~17.2亿吨之间,同比降幅6%~7%。

图:预计2025年水泥产量降幅6%~7%

数据来源:水泥大数据

(二)供应:产能投放或不及预期 过剩依然严重

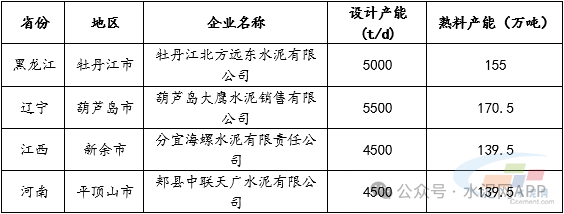

据中国水泥网水泥大数据研究院追踪,下半年计划有4条、产能近604.5万吨熟料线投产。鉴于下半年行业运行压力较上半年加大,预计新投产能释放进度可能不及预期,供应压力整体可控,但需求下行期供需矛盾凸显,预计产能过剩矛盾仍将进一步加剧。

表:2025年下半年计划新投熟料生产线信息

数据来源:水泥大数据

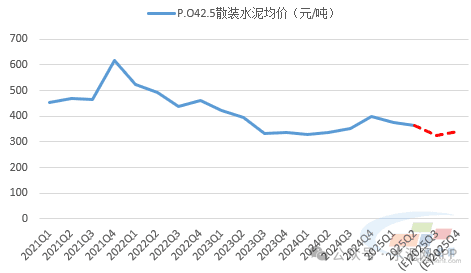

(三)行情:反弹空间有限 全年均价下移

2025年上半年水泥行业受需求不足和市场竞争激烈影响,水泥价格整体震荡走低。下半年,由于需求环比好转,加之当前价格处于近年来较低水平,企业复价欲望强烈,预计水泥价格将有一定程度反弹。

但需要警惕的是,需求依然孱弱,行业产能管理执行效果并不理想,当前“反内卷”对水泥行业影响可能不大,下半年水泥价格反弹程度较为有限,均价难以超过上半年,且低于同期,全年呈现出“前高后低”走势,整体价格仍将下移。

图:预计2025年下半年水泥价格反弹较为有限

数据来源:水泥大数据

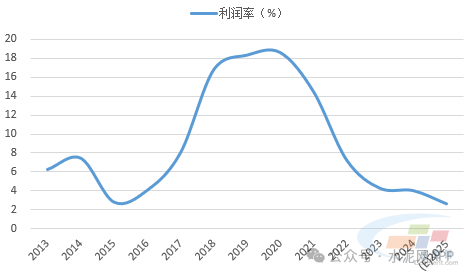

(四)效益:利润出现下降 全年持续走低

对于2025年下半年,我们认为在需求仍然较弱、价格低于同期背景下,行业利润压力较大,环比同比均将下降,预计全年行业利润率或在2%~3%左右,如若行业“反内卷”超预期,产能管理政策执行较好,价格回升明显,则行业利润或有小幅改善可能。

图:预计2025年水泥行业利润率继续走低

数据来源:水泥大数据