| 现货平台 中文 | English |

服务热线:400-110-9771

| 现货平台 中文 | English |

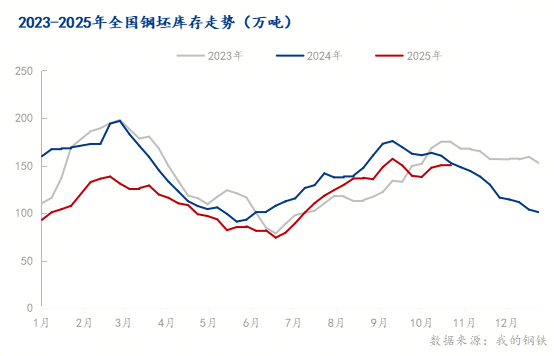

1-10月份国内钢坯市场钢坯市场整体走势异常平稳,高低点价差仅320元/吨,创下历史同期最小价差纪录。各季度走势受假期、政策、供需及外部环境等因素交替影响,呈现阶段性波动特征。截止至10月27日唐山钢坯市场价格3040元/吨,江阴钢坯价格3030元/吨。南北基差较小,暂无流通的可能。

调研截止至10月23日钢坯仓储库存总量达150.74万吨,较上周小幅增加0.29万吨。从区域分布来看,唐山地区库存占比最高,达134.13万吨;天津地区为0.4万吨,江苏地区则为16.21万吨。2025年全国钢坯社会库存整体呈现“南低北高”格局,库存去化节奏缓慢,市场整体承压明显,其中唐山市场的社会库存占比较高。以唐山市场为例,2025年钢坯库存随季节与需求变化呈现明显波动:春节临近下游调坯厂逐步进入假期,市场需求持续走弱,钢坯库存进入累库周期,春节期间日均累库量约1.9万吨。春节后下游调坯厂利润改善,开工率与产能利用率同步提升,带动钢坯需求增长,社会库存随之下降。从库存周期看,2025年上半年钢坯市场呈现典型的“主动去库”特征:贸易商基于谨慎预期维持低库存,供应紧张则强化了这一趋势。进入下半年,市场转向“被动累库”,其核心驱动力是下游利润恶化引发的需求收缩,导致钢坯在需求不畅中持续积压。

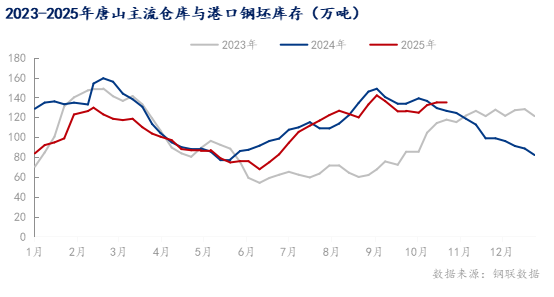

唐山港口钢坯库存22.45万吨,周环比增加1.3万吨,较上月同期减少4.6万吨,较去年同减少5.13万吨。华东地区主流港口钢坯库存16.21万吨,周环比增加1.22万吨,较上月同期增加5.06万吨,较去年同减少3.58万吨。从目前来看,南北港口本周均呈“周环比增长”,短期累库属于区域供需节奏性调整,并非趋势性压力。中长期来看北方唐山港口库存供需结构更优,库存压力持续缓解;华东港口虽年度压力减轻,但本月需求释放弱于北方,短期库存消化压力略高于唐山。

2025年国内钢坯市场的基本面发生根本性扭转。上半年,供应收缩与下游低库存策略共同维持了市场的“紧平衡”格局,支撑库存低位运行。至下半年,需求侧成为主要矛盾,下游的利润压力与高成品库存触发负反馈机制,导致钢坯供需转向宽松,库存压力显著攀升。