| 现货平台 中文 | English |

服务热线:400-110-9771

| 现货平台 中文 | English |

需求:地产下行难改 基建支撑仍弱

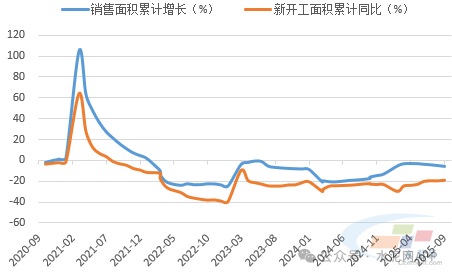

2025年10月,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》(以下简称《建议》)发布,《建议》把房地产放在“加大保障和改善民生力度”里面,提出“加快构建房地产发展新模式,推动房地产高质量发展”,这意味着今后相当长时期房地产将告别过去大规模新建、粗犷式发展模式,进入精细化、提质量的新阶段。从当前销售面积和新开工面积看,二者仍处于筑底企稳状态,短期内难有明显改善,二者对四季度投资端仍有较大负面影响,预计地产投资深度负增长拖累下水泥需求同比仍将出现较大幅度下降。

图:地产销售、新开工筑底企稳中

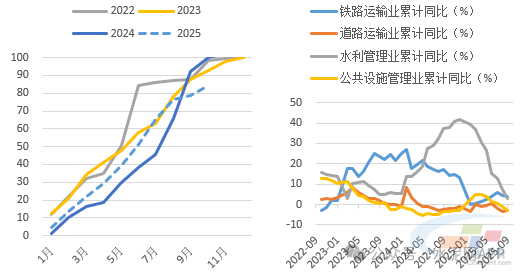

基建方面,我们判断四季度增速将加快,但整体对水泥需求支撑仍然较弱。截至10月30日,专项债年度发行进度84.6%,发行节奏偏慢,预计接下来发行进程将加快,基建整体增速有望触底反弹。但在化债政策影响下,水泥需求关系密切的交通类和市政基建投资可能延续低迷态势,难以回正,预计基建整体对水泥需求支撑仍然不强。

图:当前专项债发行进度偏慢

图:基建内部增速持续分化

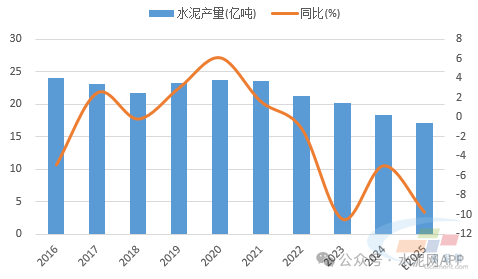

综上,地产投资持续拖累,基建支撑仍然偏弱,预计2025年四季度水泥需求环比略有好转,但同比降幅继续扩大。我们判断,2025年全年水泥产量或在17.1亿吨左右,同比降幅6%上下。

图:预计2025年水泥产量降幅6%左右

供应:产能投放或不及预期 过剩依然严重

据中国水泥网水泥大数据研究院追踪,四季度计划有4条、产能近604.5万吨熟料线投产。鉴于当前市场环境偏冷,预计新投产能释放进度大概率不及预期,新增供应压力整体不大,但需求下行导致供需矛盾凸显,预计产能过剩矛盾将进一步加剧。

表:2025年四季度计划新投熟料生产线信息

行情:复价空间有限 全年均价下移

2025年二季度以来,水泥价格一路下行,近期多次推涨,但实际效果较差,不少企业运行压力较大,加之临近年底业绩冲刺和煤价上行、环保等导致成本增加,企业复价意愿较为强烈,预计水泥价格将有一定幅度反弹。但需求依然十分孱弱,行业产能管理执行效果有待观望,水泥价格反弹程度较为有限,难以达到去年同期水平,全年呈现出“前高后低”走势,整体价格仍将下移。

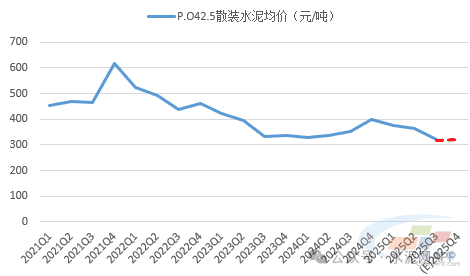

图:预计2025年四季度水泥价格反弹较为有限

效益:利润环比好转 全年低位修复

对于2025年四季度,我们认为在需求仍然较弱、价格上涨有限背景下,行业利润环比继续好转,但同比将大幅下降。由于前三季度利润恢复较好,预计全年行业利润率或在3%左右。如若行业“反内卷”超预期,产能管理政策执行到位,水泥企业于年底前对超出备案的产能制定产能置换方案,企业自律进一步增强,价格回升明显,则全年行业利润或有大幅改善可能。