| 现货平台 中文 | English |

服务热线:400-110-9771

| 现货平台 中文 | English |

12月份建筑钢材市场供需格局依旧表现出较强的韧性,价格延续反弹的同时,钢厂盈利状态也有一定改善。市场核心逻辑逐步演变为 “钢厂供应减弱”与“淡季预期增强”之间的博弈,而钢企生产节奏不仅仅是减轻了成品材的供需压力,还对上游产生了一定影响,使得成本进一步下移,由于需求的韧性较强,钢铁产业链中下游环节的利润相对有所改善。截至12月31日, Myspic螺纹钢绝对价格指数收于3341.68,环比上涨25.47,涨幅0.77%。展望2026年1月,市场对供需格局进一步改善的预期不大,产量或将相对稳定,而需求季节性减弱将更加明显,市场价格大概率会窄幅震荡运行,部分区域可能有小幅下调空间。1月份,建筑钢材市场有哪些看点?市场将会如何运行?笔者尝试从以下几方面进行分析。

一、12月份建筑钢材价格震荡偏弱运行

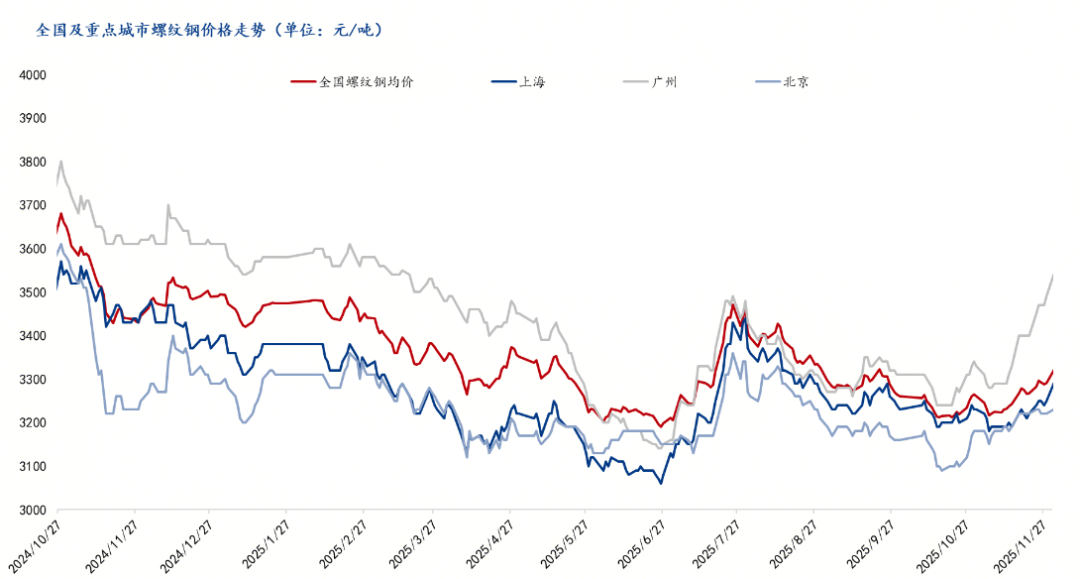

12月份国内建筑钢材价格小幅上涨。截至31日,主要城市螺纹钢全国均价3324元/吨,月环比上涨33元/吨。具体来看,12月南北市场分化较为明显,南方市场表现偏强,北方市场相对较弱。具体来看,北京市场价格跌70元/吨,上海市场价格上涨50元/吨,而广州市场价格环比上涨20元/吨。

截至12月31日,长材指数报收138.67,月环比涨0.41%,年同比下跌4.28%;螺纹钢价格指数报收132.2,月环比涨0.77%,年同比下跌4.55%;线材价格指数报收145.89,月环比上涨0.77%,年同比下跌4.19%。

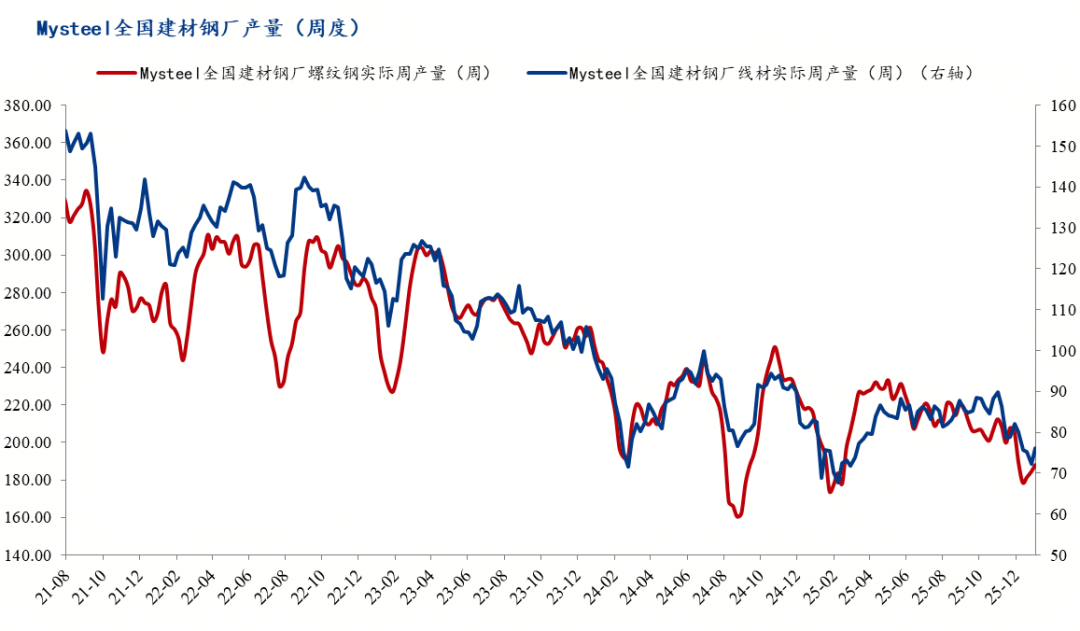

二、建筑钢材开工率、产量环比继续下降

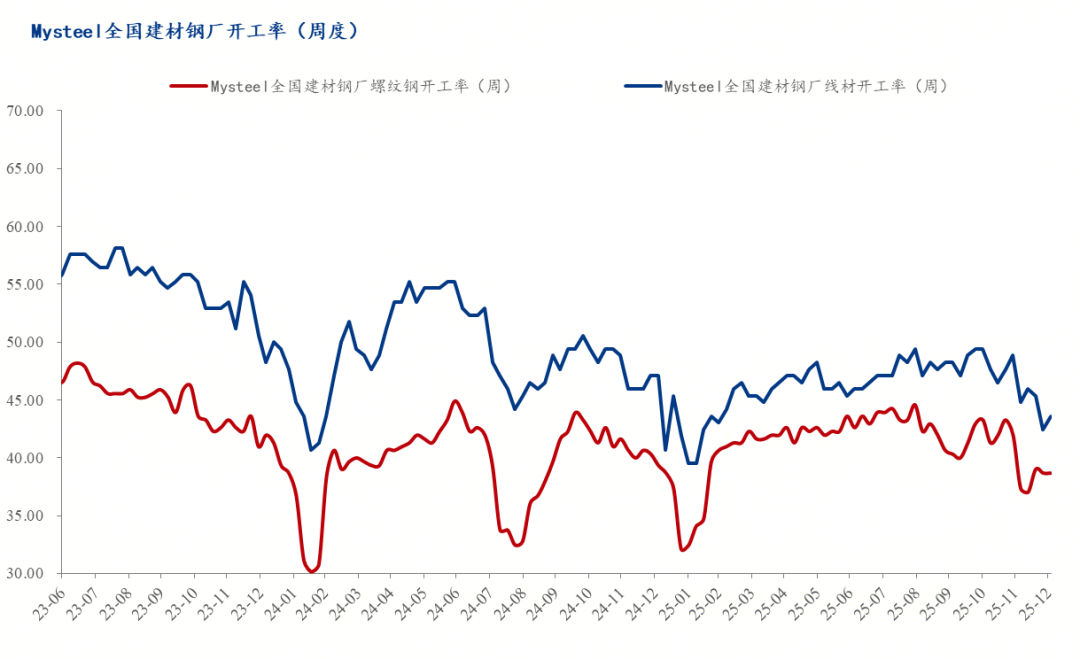

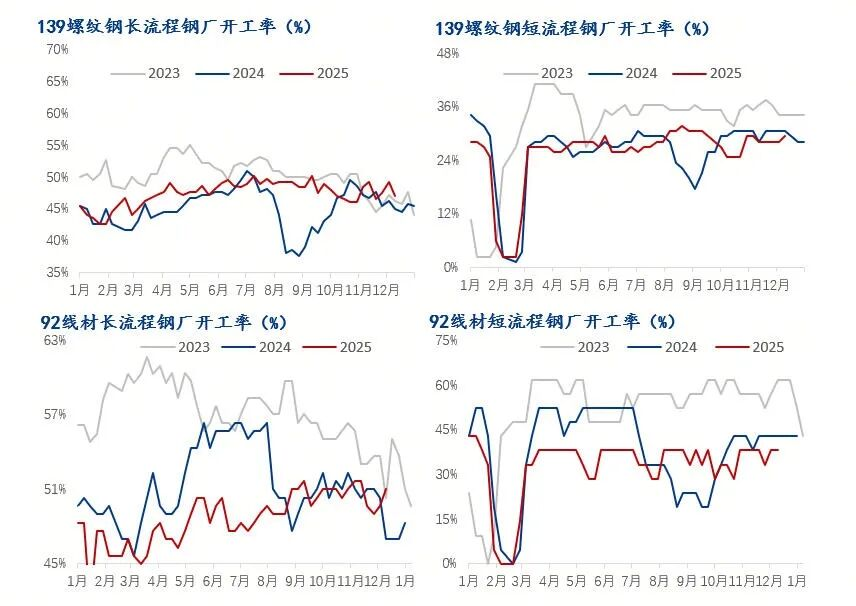

1、螺纹钢和线材开工率继续下降

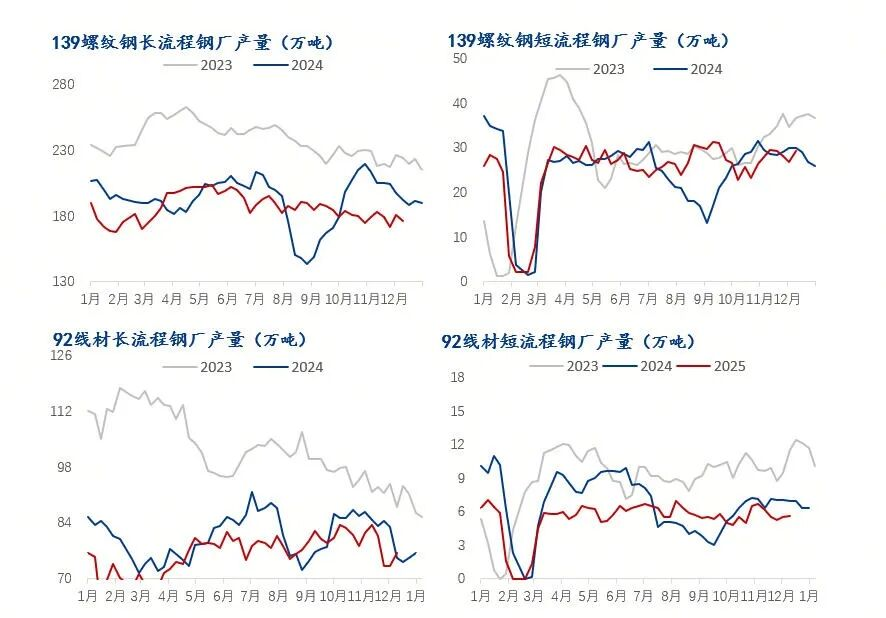

截止12月底,全国建筑钢材钢厂螺纹钢和线材开工率环比均有一定下降。12月25日,螺纹钢开工率为38.56%,较上月下降3.27个百分点,线材开工率42.44%,较上月下降6.4个百分点。分工艺来看,长流程企业螺纹钢开工率环比下降3.65个百分点,长流程线材开工率下降6.71个百分点;短流程螺纹钢开工率环比下降2.35个百分点,短流程线材开工率环比下降4.76个百分点。

2、建筑钢材产量震荡小幅回落

12月份全国建筑钢材周产量先降后升,全月整体相对偏低。分区域来看,以螺纹钢为例,七大区域周产量环比一增六降,其中西南小幅上升,其他区域均有所下降。

截止12月25日,螺纹钢周产量为184.39万吨,月环比下降21.7万吨,年同比下降31.92万吨;线材周产量为72.33万吨,月环比下降9.84万吨,年同比下降10.56万吨。分工艺来看,长流程企业螺纹钢产量环比下降21.76万吨,线材产量环比下降9.74万吨;短流程企业螺纹钢产量环比增加0.07万吨,线材产量月环比下降0.11万吨。

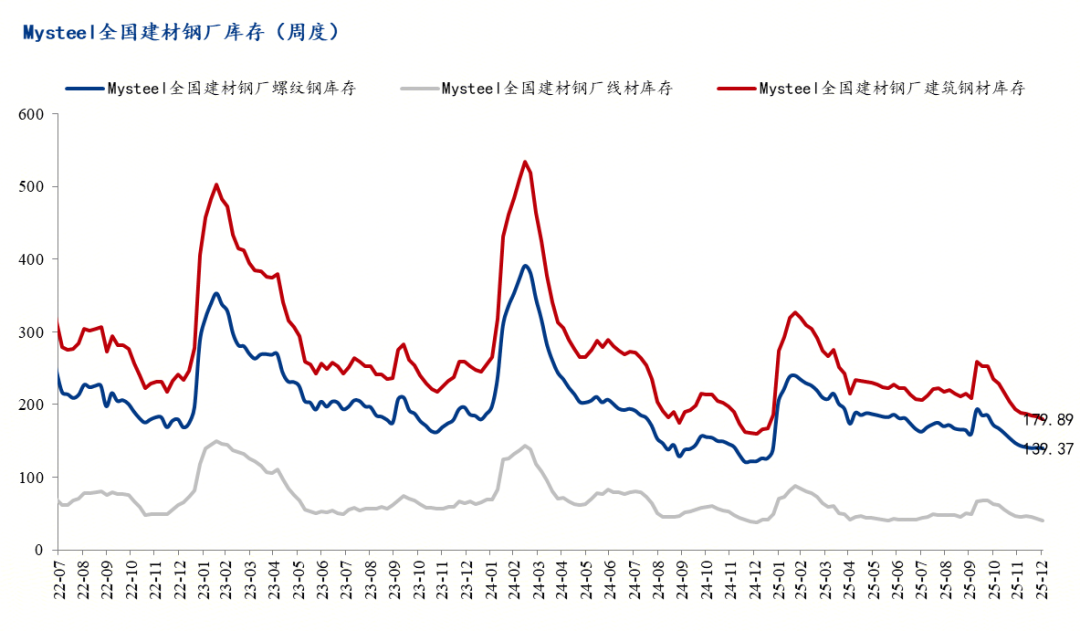

三、钢厂库存和社会库存进一步下降

1、钢厂库存进一步下降,创2月份以来新低

12月份国内建筑钢材钢厂库存进一步下降,降幅有所收窄。以螺纹钢为例,七大区域厂内库存三增三降一平,钢厂库存压力整体不大。

截止12月26日,Mysteel统计建筑钢材139家钢厂螺纹钢库存总量为140.06万吨,月环比下降6.67万吨,同比增加18.53万吨;92家钢厂线材库存43.32万吨,月环比下降3.34万吨,年同比增加4.1万吨。

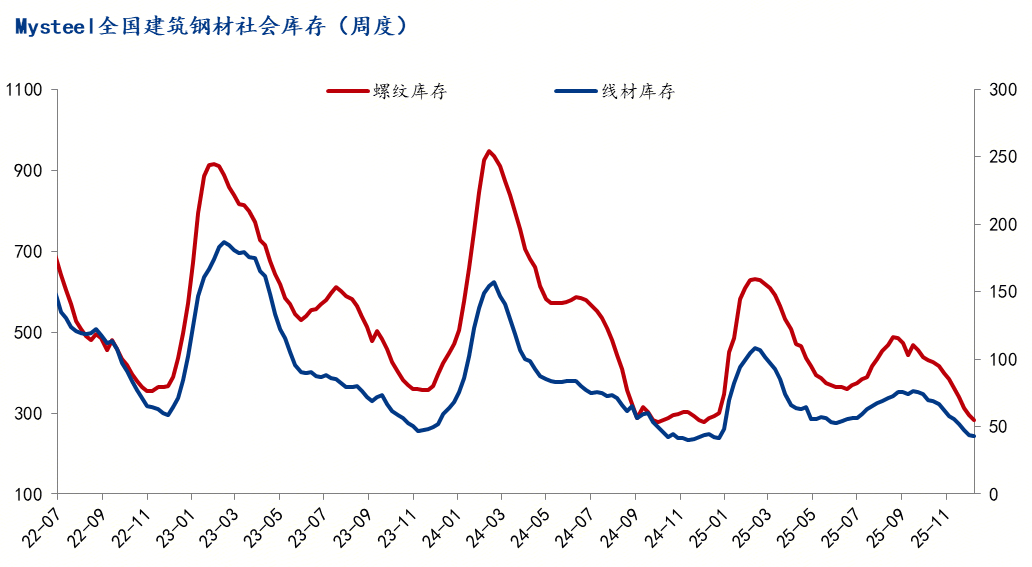

2、社会库存降速有所加大

12月份,社会库存呈现进一步下降态势。以螺纹钢为例,分区域来看,七大区域社会库存二增三降。具体来看,东北和华北区域库存出现了上涨,分别上涨了1.21万吨和0.13万吨,西北、华东、华中、华南、西南分别下降了2.47万吨、58.62万吨、11.29万吨、7.48万吨和12.04万吨。

截止12月26日,统计螺纹钢社会库存294.19万吨,月环比下降90.56万吨,年同比增加15.98万吨;线材库存43.70万吨,月环比下降14.08万吨,年同比下降0.26万吨。

整体来看,12月份建筑钢材库存出现了明显的一轮下降过程,社会库存压力明显减轻,对全月钢价起到了支撑作用。

四、Mysteel全国日均成交量小幅下降 需求韧性较强

据调研,12月份全国样本贸易商成交量环比小幅下降。具体来看,七大区域成交量除了华东和西南外,其他市场均有一定回落。Mysteel统计12月份全国日均成交量为9.86万吨,月环比下降1.81%,年同比下降10.95%。

从区域来看,12月仍有一定亮点,例如南方市场整体成交仍有阶段性回升,显示了需求韧性仍强,这也是12月份价格整体偏强的重要支撑。

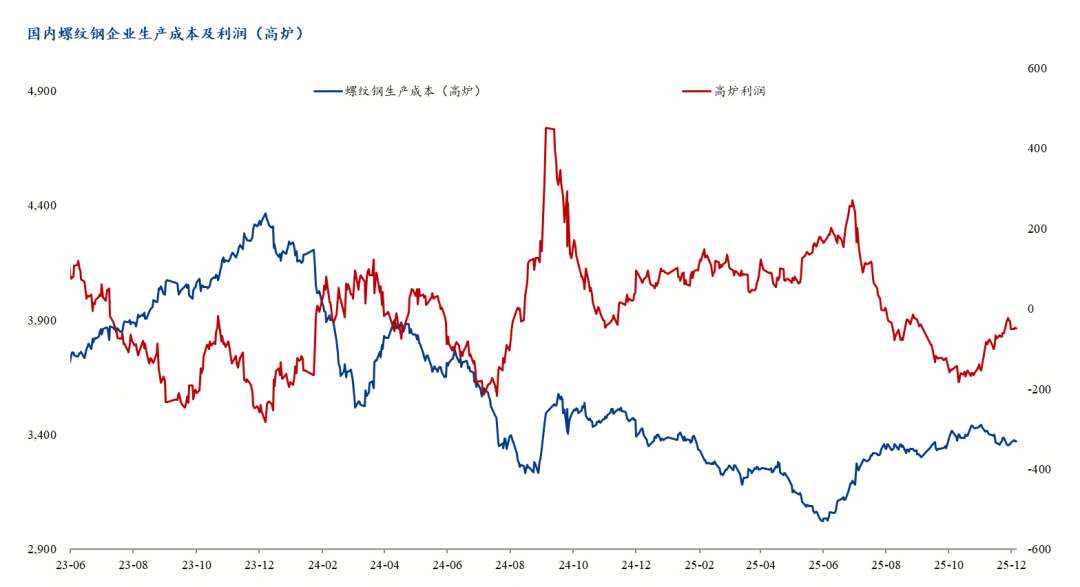

五、钢厂成本小幅下降 盈利整体改善

12月份,建筑钢材生产企业的盈利水平小幅回升,下半月钢厂生产积极小幅回升。全月钢材螺纹钢平均价格回升33元/吨,原料端表现分化、其中焦炭价格跌幅较大,推动成本总体下降39元/吨左右,总体盈利改善较为明显。具体来看,铁矿石环比上涨9元/吨,焦炭月环比下降150元/吨,废钢月环比持平,高炉钢厂成本比回升44元/吨。

截止12月31日,高炉厂生产螺纹钢的平均成本为3373元/吨,电炉厂生产成本为3217元/吨,当前市场螺纹钢销售均价为3324元/吨,其中高炉厂生产螺纹钢平均亏损48.66元/吨、电弧炉企业生产螺纹钢平均盈利107元/吨。

六、总结:

1月建筑钢材产量或有阶段性回升 供应压力将增大

12月下旬以来,随着建筑钢材钢厂利润改善,部分钢铁生产企业进一步减产的动力减弱,部分区域有复产的情形,1月份产量或将维持在180-200万吨/周水平。考虑到1月份农历新年即将到来,需求将走弱,因此供需压力将会有所增大。

原料的价格或将有小幅回落空间

12月份铁矿石价格整体表现偏强,焦炭价格出现了多轮提降过程,对成本改善起到了一定作用。结合铁水产量来看,12月下旬铁水回落到226万吨之后,出现了小幅度的回升,说明当前利润改善背景下,钢厂高炉减产进度有所放缓。结合近期原料自身基本面表现以及铁水变化来看,1月份原料价格可能整体略微偏强,对钢材的成本支撑性也可能增强。

钢厂和社会库存支撑较强 1月份可能迎来增库拐点

12月份建筑钢材库存降幅达到了100万吨以上,总库存回落到500万吨水平。12月库存快速下降是供需双向调节的结果,显示市场正逐步向新的平衡点靠拢。但考虑到春节临近、天气转冷等因素,未来1-2个月将阶段性走弱,库存去化速度或将放缓,不排除1月中下旬迎来增库过程。

综合来看,2026年1月国内建筑钢材市场将呈现供需双弱、窄幅震荡的格局。需求端,年初处于传统施工淡季,北方地区受低温天气影响,室外项目将进一步停工,有效需求收缩。南方地区虽存在部分赶工,但整体工程量环比预计下滑。供应端,钢厂在利润回升等因素影响下,生产积极性或阶段回升,供应继续下降的概率降低了,需警惕季节性累库的压力。综合来看,市场核心矛盾在于“弱现实”与“弱预期”的博弈,若无超预期宏观利好刺激,价格大概率是承压窄幅震荡为主,为即将到来的春季行情蓄势。

来源:我的钢铁网