| 现货平台 中文 | English |

服务热线:400-110-9771

| 现货平台 中文 | English |

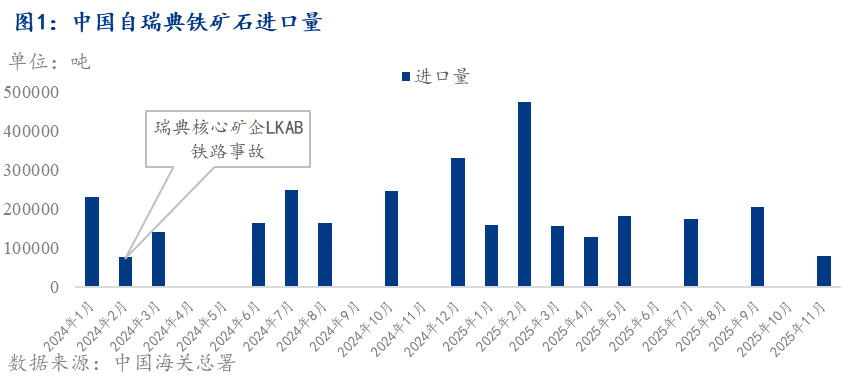

中国海关数据显示,2025年中国自瑞典进口铁矿石数量较2024年同期明显回升。2025年1-11月中国自瑞典铁矿石进口量为156万吨,同比增长22.8%,但从绝对量水平看,该阶段的进口规模仍低于2023年同期的180.1万吨,整体尚未恢复至此前水平。

从供应端来看,进口量回升,主要来自于瑞典铁矿石发运与交付条件的改善。瑞典铁矿石供应几乎全部来自矿企LKAB,其生产和发运情况能够较好解释上述进口变化。

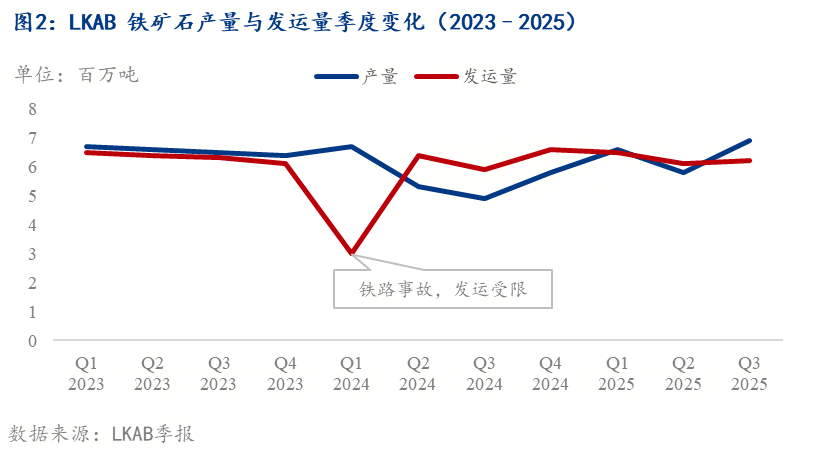

回顾2024年,LKAB在生产和运输两端均遭遇明显扰动。一方面,运输端多起铁路事故导致主干运输线路中断,铁矿石外运能力阶段性受限;另一方面,矿山端下调产量目标及计划性检修,叠加影响下,全年铁矿石产量与发运量均有所下滑。

LKAB季报显示,2024年LKAB铁矿石发运量被压制在约2190万吨的相对低位,同比2023年下降13.4%。

2025年内,随着运输条件逐步恢复,前期受阻的发运节奏明显改善。2025年前三季度,LKAB累计发运铁矿石约1880万吨,较2024年同期的约1520万吨显著增加。同期,其铁矿石产量恢复性回升,但整体水平与2023年基本相当,显示供应改善更多来自物流端修复,而非新增产能释放。

从出口结构看,瑞典铁矿石以欧洲市场为主,主要供应德国、芬兰等周边国家;同时,部分铁矿石经挪威纳尔维克港外运,销往中国、日本等亚洲市场。相较欧洲本土消费,对亚洲市场的出口对跨境铁路与港口运输条件依赖更高。

具体来看,瑞典铁矿外运高度依赖Malmbanan铁路线,该线路承担了LKAB约三分之二的铁矿运输量。2023年底至2024年初,该线路通往挪威纳尔维克港方向先后发生两起严重脱轨事故,累计造成铁路中断约76天,对铁矿石发运形成实质性约束。

随着2025年铁路运行逐步恢复正常,前期积压库存集中释放,发运量随之回升,并直接带动对中国出口的阶段性改善。

展望未来,瑞典铁矿石供应的主要约束仍不在矿山端产能,而集中体现在运输体系上。LKAB多次公开指出,单线铁路运力不足仍是制约其铁矿石发运能力的核心瓶颈。

公司已于2025年11月在挪威纳尔维克港投用新的装船机,并披露港口及装卸系统将纳入一项持续至2029年的物流投资计划,该举措有助于提升装船效率与物流链条稳定性,但难以单独突破铁路通道的容量上限。

同时,瑞典交通管理部门Trafikverket已于2025年5月启动Malmbanan铁路相关区段的升级改造,改造将以提升运行可靠性和逐步释放运力为主。2026年,瑞典铁矿石产能预计保持稳定,后续发运水平将更多取决于铁路与港口运输条件的恢复进展。