| 现货平台 中文 | English |

服务热线:400-110-9771

| 现货平台 中文 | English |

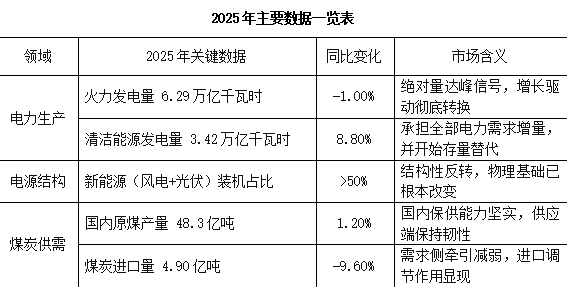

2025年的中国能源数据显示,电力系统转型已进入标志性的新阶段。全国规模以上工业发电量同比增长2.2%,但火力发电量同比下降1.0%,为历史首次。与此同时,风电和光伏发电装机容量占比首次突破50%,实现了对火电装机的历史性超越。在国内原煤产量创新高、进口煤量回落的情况下,这些变化预示着能源基本面与市场逻辑正在发生深刻转变。

趋势:火电角色系统性转变与煤炭新常态

1. 火电:从“主力电源”到“系统调节器”

火力发电量的历史性下降并非偶然波动,而是在总用电量保持增长背景下发生的根本性转折。这标志着电力系统的增长引擎已完全切换至可再生能源。未来,火电的功能定位将加速从提供基础电量,转向提供调峰、备用和系统稳定性支撑。其利用小时数可能持续处于低位,但作为能源安全“压舱石”的价值将在极端天气等关键时刻凸显。

2. 煤炭市场:进入“总量宽松与结构性波动”时期

电力行业消耗全国过半煤炭,其需求达峰决定了煤炭市场的长期走向。尽管国内原煤产量为保障供应安全而维持高位,但需求侧已见顶回落,市场将长期处于“总量宽松” 格局。

然而,由于新能源出力的不稳定性,煤炭消费的季节性、时段性波动将加剧。在可再生能源出力不足时期,煤电的快速调节需求可能导致煤炭市场出现“脉冲式”紧张,使得价格波动性增加,而非形成单边上涨趋势。

总结:

2025年的数据证实,中国能源转型已越过关键的临界点。火力发电量的达峰下降与新能源装机的过半,不仅是一个统计里程碑,更标志着电力增长模式与系统运行逻辑的系统性重塑。煤炭市场随之进入新的平衡阶段,其特点是长期需求触顶与短期调节价值并存。认为:在电力清洁化的大趋势下,煤炭消费总量预计将延续缓慢下降趋势,但其在能源体系中的支撑地位短期内不会改变,市场表现为“减量但不可或缺”。