| 现货平台 中文 | English |

服务热线:400-110-9771

| 现货平台 中文 | English |

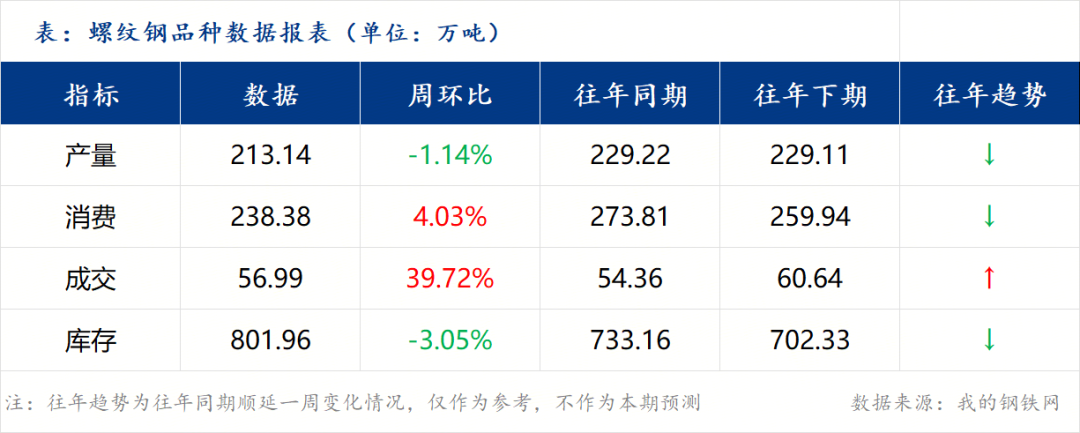

2026年4月13日-4月17日,全国螺纹钢均价为3353元/吨,周环比上涨0.93%。供应端,螺纹钢周产量213.14万吨,库存801.96万吨;需求端,消费量238.38万吨,建材周度成交量56.99万吨。

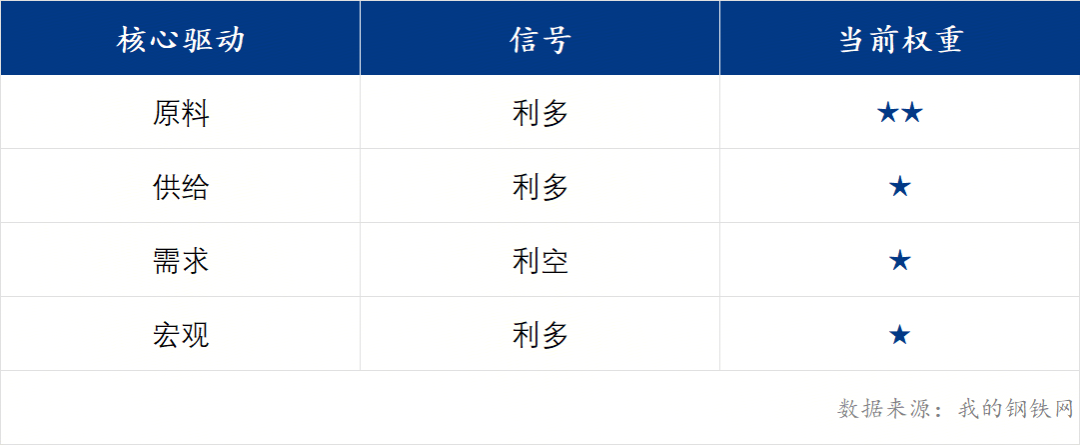

◎核心观点:表需正常增加,库存如期去化,随着市场风险偏好修复,短期成本支撑中挺价预期改善投机氛围,预计下周价格或偏强调整本周螺纹钢市场在宏观与产业因素共同作用下小幅走强。宏观层面,美伊将重启谈判,市场将此解读为地缘局势缓和的积极信号,风险偏好上升,对整体大宗商品情绪形成提振。产业层面,建筑钢材呈现“供减需增,去库加快”的态势。螺纹钢产量周环比与同比均下降,处于近四年同期最低水平;随着项目正常推进,表观消费量季节性回升,带动库存去化速度加快。当前建筑钢材市场呈现供需双弱但库存压力不大的格局,为价格提供了震荡基础。展望下周,市场或在多空因素博弈中延续震荡,并蕴藏小幅趋强动力。宏观层面提供潜在支撑:美伊谈判虽前景未明,但缓和信号的释放已显著削弱了地缘冲突对金融市场的负面冲击,市场风险偏好回暖,为黑色系价格营造了相对稳定的外部环境。产业层面则呈现“弱现实与强成本”的复杂图景:一方面,需求恢复成色不足是核心制约,螺纹钢4月表需高点预计在250-255万吨,低于去年同期水平,且五大材库存同比仍增加11.4%,部分品种(如钢坯)库存压力显著,这压制了价格的上行空间。另一方面,成本支撑强劲且可能强化。铁水产量已快速回升至240万吨左右,而钢厂原料库存处于低位,补库需求旺盛;叠加外部事件(如澳洲炼油厂爆炸)可能引发的供应链担忧,原料价格易涨难跌。焦炭也因钢厂开工较好、补库意愿相对积极而预计震荡偏强。强劲的成本对成材价格形成刚性支撑。综合来看,螺纹钢市场多空因素较为均衡。宏观情绪改善与强劲的成本线构筑了价格的下方支撑,而需求高度受限与同比高库存则形成了上行压力。市场大概率维持震荡运行,但短期在成本推动仍在与情绪回暖的共同作用下,价格重心存在小幅上移的可能,其上行空间取决于需求的实际兑现情况。◎价格观察:期货震荡偏强,现货稳中有升,市场情绪有所修复

【现货层面】 本周全国现货市场呈现震荡偏强格局,成交氛围较前期有所改善。周初价格在成本支撑下企稳,随后受需求预期回暖及市场情绪修复带动,价格重心小幅上移。商家销售压力有所缓解,市场操作以按需采购和主动降库为主,现货价格整体表现稳中有升。【期货层面】 本周期货市场跟随现货情绪呈现震荡反弹态势。螺纹钢主力合约在关键支撑位获得买盘支撑,受原料端价格走强及宏观预期改善影响,盘面震荡上行。资金情绪有所回暖,但整体仍显谨慎,市场呈现震荡偏强格局。【动能分析】 市场核心矛盾仍在于成本支撑与弱现实预期的博弈,但短期动能偏向成本驱动。原料端价格维持强势,对成材形成刚性支撑。同时,宏观政策预期持续释放,对市场情绪形成提振。然而,终端需求复苏的可持续性仍需观察,高库存现实仍对价格上行空间形成压制。多空因素交织下,市场缺乏单边驱动,预计短期将继续呈现震荡偏强运行。

数据纵横

总结:产量:当前产量由增转降,复产节奏放缓。本周螺纹钢产量为213.14万吨,周环比下降1.14%(减少2.45万吨)。据Mysteel调研,本周137家螺纹钢厂的开工率为41.64%,产能利用率为46.72%。减产主因部分钢厂在盈利水平仍偏低的背景下进行临时检修。预计下周产量或维持低位震荡,生产节奏受利润制约。需求:表需连续第八周回升,增幅有所扩大。本周螺纹钢表观消费量为238.38万吨,周环比上涨4.03%(增加9.24万吨)。需求已进入传统旺季通道,且本周增幅较前几周明显提升,反映季节性需求正在逐步释放。但绝对水平与历史旺季相比仍有差距,房地产新开工疲软仍是主要制约。预计下周表需在季节性支撑下或继续温和增加。成交:市场成交量明显改善,终端采购积极性上升。本周螺纹钢成交量为56.99万吨,周环比上涨39.72%。期螺趋强运行带动商家现货报价主流顺势上调,终端按需采购与部分投机需求均有入场。预计下周成交在需求释放与市场情绪回暖的背景下或维持活跃。库存:总库存连续第五周下降,去库速度加快。本周螺纹钢总库存为801.96万吨,周环比下降3.05%(减少25.24万吨)。其中,钢厂库存200.62万吨,环比减少6.92万吨,降幅3.33%;社会库存601.34万吨,环比减少18.32万吨,降幅2.96%。库存已进入加速去化通道,但绝对水平仍处高位,区域结构仍不平衡(如杭州库存147.4万吨)。预计下周库存维持去化,速率或受需求强度影响。综上所述,本周基本面呈现 “供减需增、库存加速去化” 的积极变化格局。供应端在利润压制下主动收缩,而需求端在季节性驱动下复苏力度增强,带动库存去化速度明显加快。市场情绪在期现价格联袂上涨(螺纹钢现货均价周涨31元/吨)中得以提振。尽管高库存的绝对压力依然存在,但在成本支撑有效、产业压力相对可控的背景下,前期弱势下跌释放了部分风险并强化了市场抗跌情绪。综合来看,短期市场在供需边际改善的驱动下,情绪及价格重心或呈现小幅趋强的运行态势。

行情图谱

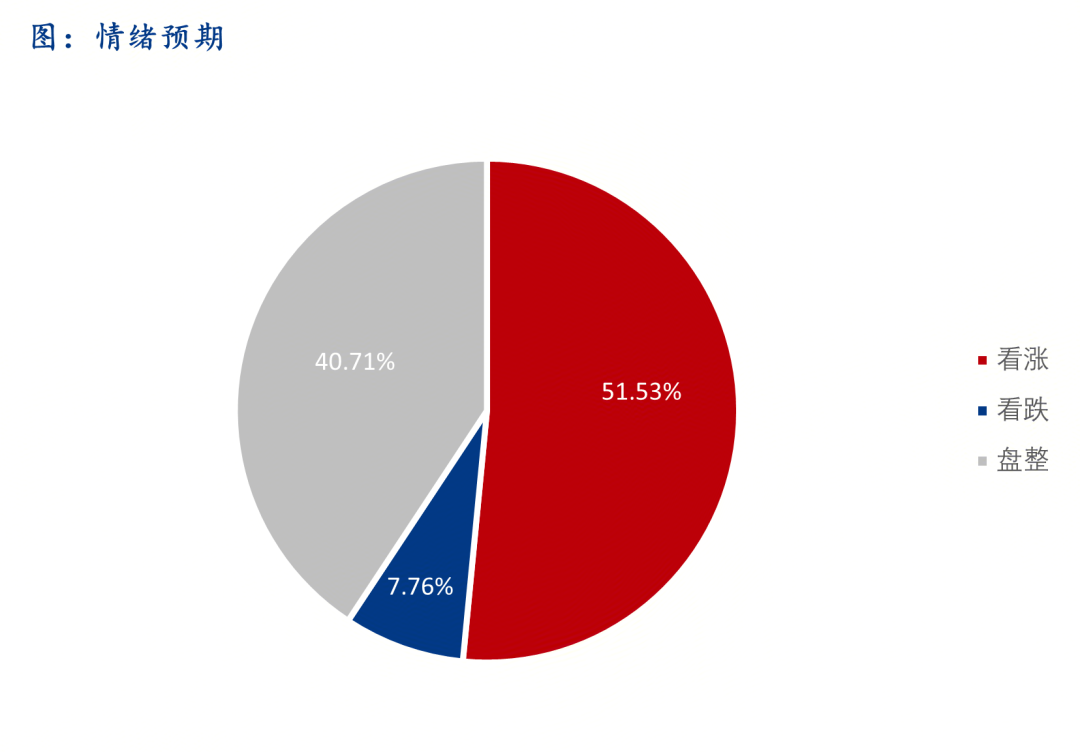

【情绪预期】

【市场留声】华东客户:本周市场小幅上涨钢厂供应量不大,出货情况较好,库存下降,但终端需求仍较偏弱。现阶段供给压力不大,短期原料市场偏强下,价格仍有支撑,预计下周价格或窄幅震荡偏强。西南客户:本周市场偏强运行,需求持续一般,但成本支撑下钢厂挺价意愿强,贸易商让利出货意愿降低,预计下周价格或小幅上涨。中南客户:本周市场震荡上涨,受钢厂挺价消息带动,贸易商补货意愿增强,但终端需求仍表现一般,商家之间仍有内卷。现阶段货权由钢厂转移到贸易商,成本支撑与商家套现锚定下,预计下周价格或小涨。华南客户:本周市场小幅上涨钢厂产量减少,供给持续偏紧,而需求继续疲软。当前成本支撑下钢厂政策性挺价,市场维持供需双弱格局,预计下周价格或窄幅震荡运行。西北客户:本周市场稳中趋强,需求一般,但外围价格上涨中,市场投机需求增多,厂库下降。现阶段五一节前资源相对短缺,钢厂挺价意愿也强烈,成材有上行空间,但市场信心偏弱,预计下周价格或有限上行。东北客户:本周市场震荡上行,需求释放缓慢,下游终端采购积极性不高,但现货资源紧缺下,加之成本支撑钢厂挺价,市场惜售心理强,预计下周价格或继续震荡偏强运行。华北客户:本周市场震荡上行,低库存加之宏观利好预期,钢厂挺价意愿强,实际需求相对一般,预计下周价格或震荡上行整理。

来源:我的钢铁网