| 现货平台 中文 | English |

服务热线:400-110-9771

| 现货平台 中文 | English |

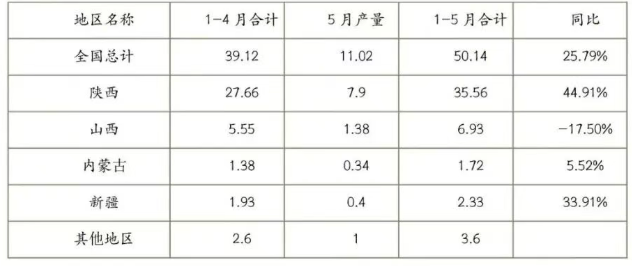

2026年5月份中国原镁产量分地区统计情况

(单位:万吨)

国内产量数据总览

据中国有色金属工业协会镁业分会不完全统计,2026 年 5 月份中国原镁产量约 11.02 万吨,呈现 “环比大幅走高、同比大幅增长” 态势:环比上涨 14.2%,同比上涨 43.5%。

2026 年 5 月份各地区产量及占比

陕西省:产量 7.9 万吨,占全国总产量的 71.69%,持续稳居全国原镁供应第一大产区;

山西省:产量 1.38 万吨,占全国总产量的 12.52%;

新疆地区:产量 0.4 万吨,占全国总产量的 3.63%;

内蒙古地区:产量0.34万吨,占全国总产量的3.09%;

其他地区(安徽、宁夏、黑龙江等):产量 1 万吨,占全国总产量的9.07%。增长主要来自于安徽省。

2026 年 1-5 月,全国原镁累计产量达 50.14 万吨,同比上涨 25.79%。核心产区贡献分化加剧:

陕西省累计 35.56 万吨(同比 + 44.91%),占全国总量的 70.92%;

山西省累计 6.93 万吨(同比 - 17.50%),占全国总量的 13.82%;

新疆地区累计 2.33 万吨(同比 + 33.91%),占全国总量的 4.65%;

内蒙古地区累计1.72万吨(同比 + 5.52%),占全国总量的 3.43%;

其他地区累计 3.6 万吨,占全国总量的 7.18%。

整体而言,5 月全行业产量增长,同比大幅走高充分印证下游需求持续回暖;区域产量分化持续加剧,优质资源、低成本优势产区增产强劲,行业产能集聚趋势进一步强化。

陕西独大,府谷、神木双核心支撑

府谷县:全国镁产业核心压舱石

府谷县作为全国原镁产业核心支点,龙头地位稳固。

府谷5 月份产量及占比

2026年5月,府谷县原镁产量5.88万吨,31天日均产出约 1897 吨,与4月份30天日均产量基本相当。

环比维度:4 月产量5.65万吨,5月环比增产0.23万吨,环比涨幅4.0%;全县34户金属镁生产企业中共26户在产,其余8户仍处于停产升级改造中。

同比维度:2025年5月产量4.03万吨,本年5月同比增产1.85万吨,同比涨幅45.90%。

从全国、全省占比来看,府谷 5 月产量占全国总产量 53.36%,占据全国超五成原镁供给;占陕西省 5 月总产量 74.43%,仍是陕西产区的核心支柱,持续夯实 “全国最大金属镁生产供应基地” 龙头地位。

府谷1-5 月累计产量及占比

2026 年 1-5 月,府谷县原镁累计产量 28.50 万吨。2025 年 1-5 月总产量 20.52 万吨,今年前五月累计增产7.98 万吨,累计同比增幅 38.89%。

累计产量占全国1-5 月总产量56.84%,持续供应全国半数以上原镁;占陕西省1-5月累计产量80.15%,强劲拉动陕西乃至全国原镁总产量上行,是行业增长稳定核心引擎。

神木市:陕西产区新的增长极

神木市镁产业产能释放速度显著加快,5 月产量大幅冲高,成为陕西产区增量关键来源:

神木5 月份产量及占比

2026 年 5 月神木市金属镁产量 1.96 万吨,日均产出约 632 吨。

环比维度:4 月产量 1.18 万吨,5 月环比增产 0.78 万吨,环比涨幅 66.1%,单月增产幅度领跑全国主产区;全市8家金属镁生产企业中共7户在产,产能释放水平超出预期。

同比维度:2025年5月产量0.73万吨,较本年5月同比增产1.23万吨,同比涨幅168.4%,同比增幅位居各产区首位。

神木5月产量占陕西省总产量24.81%,与府谷县一道,共同撑起陕西省七成以上全国供给份额。

神木1-5 月累计产量及占比

2026年1-5月神木市金属镁累计产量6.28万吨。2025年1-5月总产量2.90万吨,今年前五月累计增产3.38万吨,累计同比增幅116.5%。

累计产量占全国1-5 月总产量12.52%(略低于山西省占比)。占陕西省 1-5 月总产量 17.66%,区域产能扩张成效凸显,与府谷协同筑牢全国原镁供应基本盘。

区域产量特征

陕西两区绝对主导,供给压舱石作用凸显。陕西全省产量占全国总量超七成,府谷、神木两县合计包揽陕西九成产量,府谷稳守存量、神木大幅增量,形成“一稳一增” 双核心供应格局,牢牢掌控全国原镁供给主动权。

新疆、内蒙稳步增产,新兴产区潜力释放。新疆 1-5 月产量同比增长 33.91%,5 月单月产量同步走高;内蒙古维持小幅正增长,西北非陕西产区依托自身资源禀赋稳步释放产能,成为行业增量补充。

山西产能持续收缩,区域差距进一步拉大。受生产成本、环保管控等多重因素制约,山西 1-5 月产量同比下滑 17.50%,5 月单月产量同样维持低位,全国产量占比持续萎缩,与陕西优势产区产量差距持续扩大。

行业产能集中度加速提升。陕西、山西两大传统主产区合计占据全国超八成产量,其中陕西一家独大;原镁产能持续向采用半焦与镁耦合发展、硅铁配套完善、成本优势突出的陕北区域集聚,全国原镁产业区域发展格局愈发清晰。