| 现货平台 中文 | English |

服务热线:400-110-9771

| 现货平台 中文 | English |

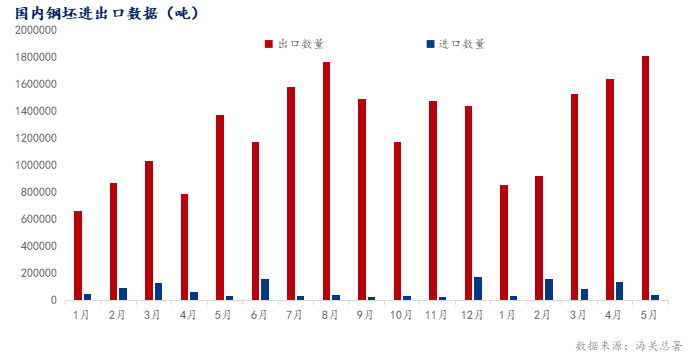

数据显示,2026年1-5月份合计国内钢坯出口总量合计675.41万吨,年同比增加43.2%;2026年1-5月份合计国内钢坯进口总量合计45.48万吨,年同比增加25.96%。

2026年5月国内钢坯出口总量合计181.25万吨,月环比增加10.53%,年同比增加392.17%。其中普方坯占比45.82%,普板坯占比6.16%。2026年5月份国内钢坯进口总量合计3.87万吨,月环比减少71.84%,年同比增加25.34%。其中普方坯占比18.89%,普板坯占比57.01%。

进出口呈现"出口高增、进口骤缩"的极致分化格局。

图1:国内钢坯进出口数据

5月出口爆发式增长核心依托三大驱动:一是前期长线订单集中交付,海外订单已排至三季度,为出口提供坚实托底;二是区域缺口补位,伊朗等地产能受阻,我国钢坯凭借成本优势抢占先机,包括中东、东南亚市场份额;三是贸易规避需求,东南亚多国对成品钢材设置反倾销壁垒,下游企业选择出口钢坯至当地轧制,变相放大坯料外销体量。进口端断崖式下滑则源于国内自给能力大幅提升,5月国内铁水产量维持高位,板坯新增产能持续释放,国产高端坯料性价比稳步提升,大幅挤压海外坯料进口空间,常规方坯已基本实现国产替代。

展望6月,钢坯出口将维持高位运行,环比小幅减量、同比依旧保持高增速。国内正式进入传统淡季,南方雨季、北方高温拖累建筑施工,内需走弱促使部分内贸坯料转向外销分流库存,叠加前期长线订单集中履约,出口体量仍将维持160万吨以上高位。但需注意的是,5月国内钢坯价格震荡上行导致外销利润收窄,海外买家高价采购意愿回落,新签出口订单有所降温,成为6月出口难以持续冲高的核心制约。进口市场6月将触底小幅回升,但总量依旧处于低位,板坯仍是进口核心品类,普方坯进口依旧维持极低水平。

综合来看,6月钢坯进出口格局依旧是外需托底、内需疲软。出口韧性决定国内钢坯库存去化节奏,对冲淡季内需不足的压力;进口长期低位运行,标志我国粗钢自给率稳步提升。后续需持续跟踪中东海运时效、东南亚贸易政策变动,以及国内钢厂产销配比变化,若海外订单集中兑现不及预期,钢坯出口存在阶段性回调风险。

来源:我的钢铁网