| 现货平台 中文 | English |

服务热线:400-110-9771

| 现货平台 中文 | English |

概述

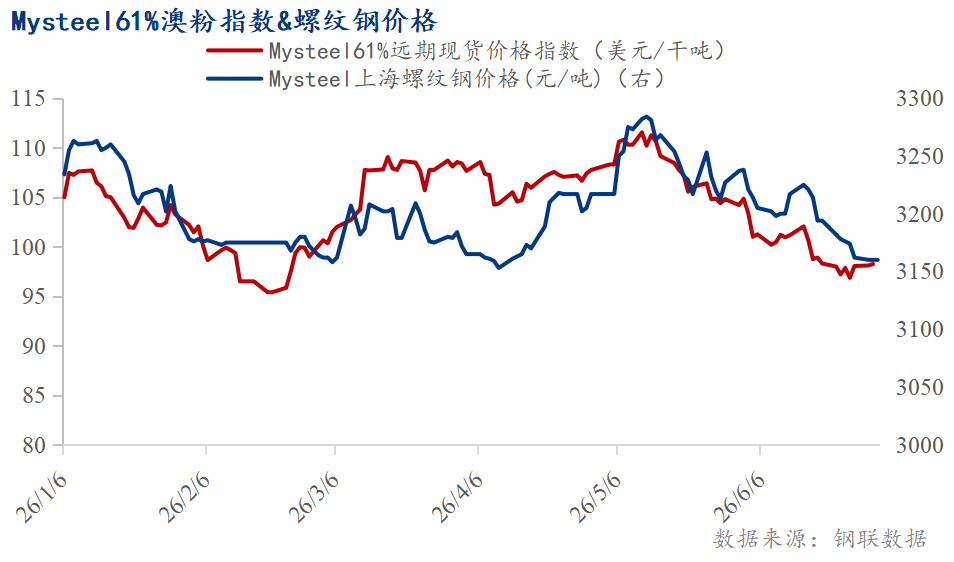

2026年二季度铁矿石市场在“美伊地缘冲突扰动下的成本支撑、钢厂复产驱动下的阶段性需求回暖,双焦持续上涨压缩钢厂利润”等多重因素交织下,价格走势呈现先扬后抑的“Λ”型形态,Mysteel61%远期现货价格指数季度均价104.95美元/干吨,环比上涨1.86美元/干吨。

4月在钢厂复产与地缘成本支撑下震荡偏强;5月冲高回落,月初受海运费推涨及海外钢价走强带动冲至震荡区间上沿,月中后随成本支撑松动与需求边际走弱持续下跌;6月则因美元指数攀升及钢材需求淡季压制,铁矿价格一路下行,季度末价格大幅回落至年内低位。

三季度铁矿石基本面预计呈现整体宽松的格局,铁水复产节奏预计呈“先降后增”态势,海外铁矿供应同样呈现淡季发运下滑,随后再度回升走势,或存在阶段性品种矛盾,但铁矿石整体过剩局面难改。

国内方面,7-8月终端需求转弱,铁水有见顶下滑预期。结合供需预估,47港库存季度末仍维持高位。

三季度宏观环境或将呈现“国内政策托底但力度有限、海外流动性前紧后松、地缘风险溢价逐步消退”的特征,铁矿石价格将在政策预期与基本面疲弱的博弈中震荡运行,宏观驱动的反弹窗口更多取决于政策信号与美元拐点的共振时点。

总体来看,三季度铁矿石价格大幅下行空间有限,向上突破缺乏需求端的实质性配合,应重点关注7-8月钢厂检修减产节奏、成材社会库存去化速度以及7月宏观环境变量。预计三季度Mysteel61%远期现货价格指数或呈现“N”字型走势,均价较二季度有所下移。

Part 1.价格回顾:二季度铁矿石价格先涨后跌

2026年二季度铁矿石价格先涨后跌,铁矿石价格表现弱于螺纹钢。截止6月30日,61%远期现货价格指数为98.25美元/干吨,较一季度末下跌9.11%;上海螺纹钢价格3160元/吨,较一季度末跌幅0.6%。

铁矿石价格方面,青岛港PB粉表现弱于61%远期现货价格指数弱于铁矿石期货主力合约弱于新交所掉期主力合约。Mysteel61%远期现货价格指数季度均价104.95美元/干吨,环比上涨1.86美元/干吨。

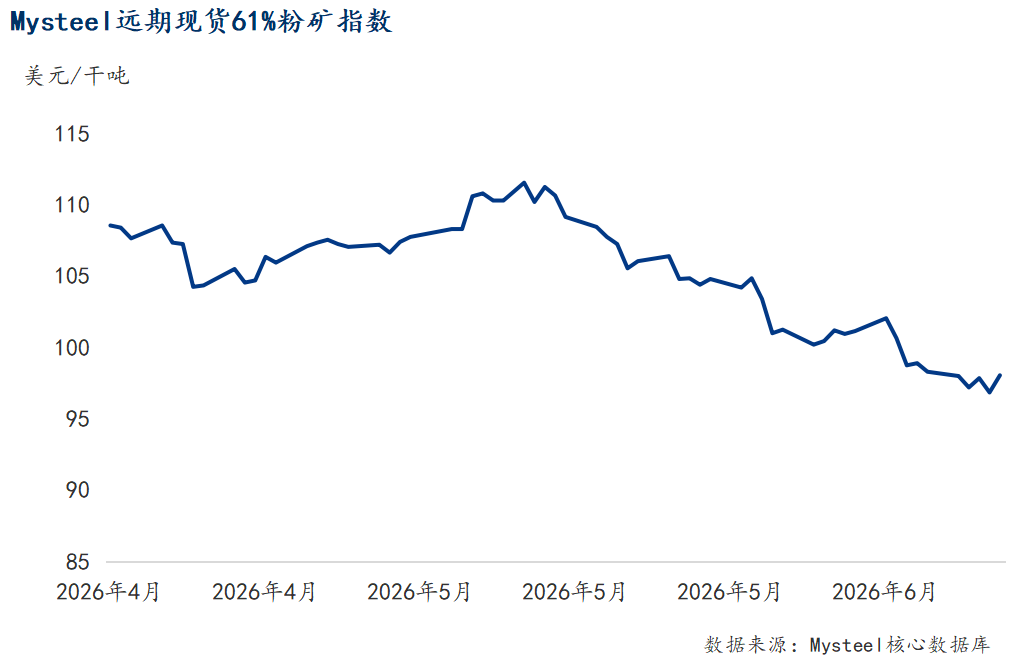

4月铁矿石价格呈现先跌后涨走势,61%远期现货价格指数月均价格约106.8美元/干吨。

上半月矿价承压下跌,主因一是海外宏观扰动及美元走强压制商品情绪;二是钢厂利润欠佳、高炉检修增多,铁水产量回落,需求释放不足;三是港口库存持续累积,中品矿流动性宽松,供需格局偏宽松。

下半月随着国内专项债加速发行、基建项目开工,终端用钢需求回暖,钢厂复产及补库预期升温,矿价触底反弹。

5月铁矿石价格整体呈冲高回落态势,61%远期现货价格指数月均价格上涨至108.2美元/干吨。

月初在地缘风险支撑下原油坚守100美元高位,成本抬升向黑色系持续传导,同时海外钢价走强打开出口空间,黑色板块补涨情绪升温,铁矿石受海运费直接推涨,冲高至震荡区间上沿。

下旬,美伊分歧减小促使原油价格回调,前期坚挺的成本支撑出现松动;国内钢材涨价后出口接单走弱,高温雨季压制需求,成材去库预期放缓;沃什就任美联储主席后市场对其政策偏鹰的担忧升温,年内降息预期削弱,美元走强压制大宗商品定价,宏观与产业共同影响下,铁矿石高位回落至震荡区间中位水平。

6月铁矿石价格持续回落,61%远期现货价格指数月均价格下跌至100.2美元/干吨。月初,价格在连续回调后出现短暂止跌企稳,进入中下旬矿价加速下行,61%远期现货价格指数跌破100美元关口,创2月以来新低。

宏观层面,美伊达成临时和平协议后霍尔木兹海峡通行恢复,全球燃料价格与海运成本大幅下降,澳洲、巴西航线运费显著回落,削弱了进口矿的到岸成本支撑;美联储鹰派信号持续压制以美元计价的铁矿石。

产业层面,6月全球发运维持高位,港口库存再度累库至历史高位水平;需求端,铁水产量处于240万吨以上,但在焦炭多轮提涨挤压利润后,钢厂盈利率持续下滑,钢厂对高价原料的采购意愿明显下降。

进口利润方面,远期现货价格表现弱于港口现货,进口利润走扩,以PB粉为例,截止6月26日,PB粉进口利润为-4元/吨,环比一季度末走扩17;基差方面,基于09合约PB粉期现价差-42,环比一季度末走缩11;钢厂利润方面,二季度钢厂利润整体出现收缩趋势,截止6月30日,江苏螺纹钢毛利为81元/吨,环比一季度末收缩4元/吨。

Part 2. 基本面回顾

2.1供应

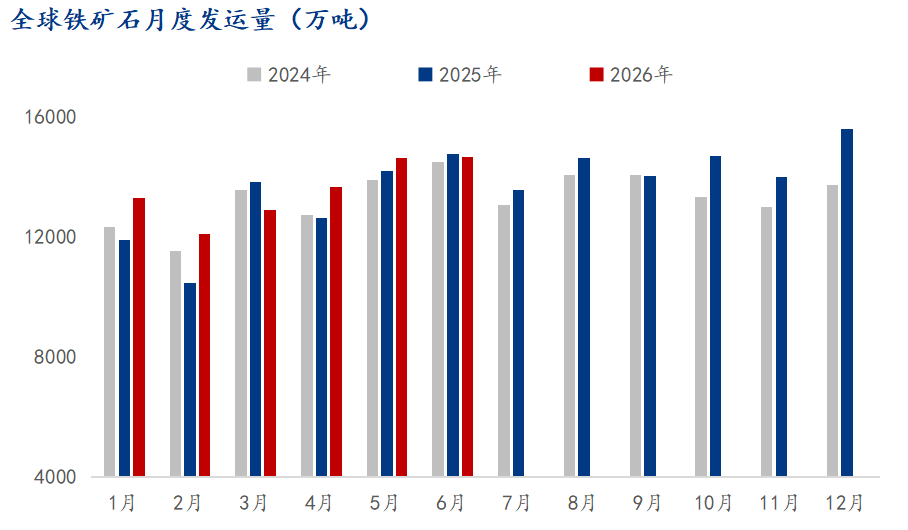

2026年4-6月全球铁矿石发运总量为4.29亿吨,同比增加1168万吨,增幅2.8%。其中澳洲铁矿石累计供应2.51亿吨,同比增加156万吨,增幅0.6%;巴西铁矿石累计供应1.01亿吨,同比减少161万吨,降幅1.6%;澳巴以外铁矿石累计供应7638万吨,同比增加1174万吨,增幅18.2%。

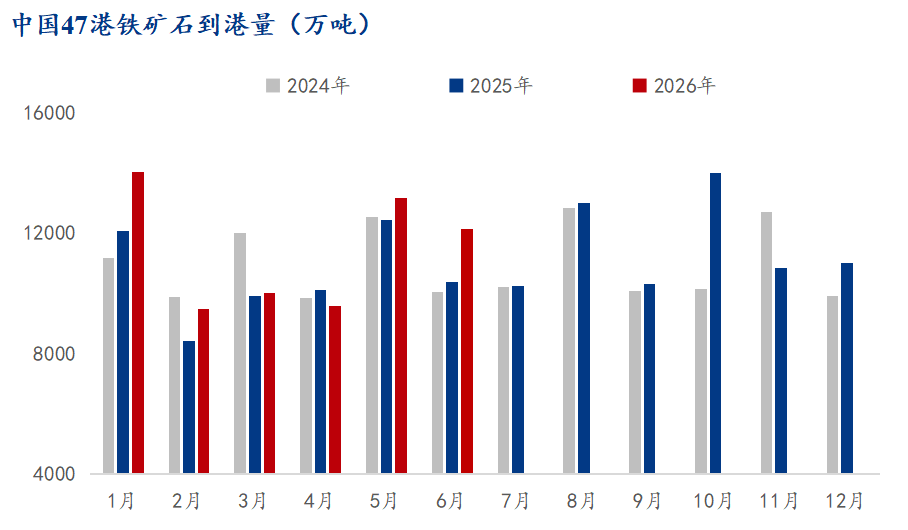

二季度中国47港铁矿石两港卸前到港量为3.41亿吨,同比增1164万吨,增幅3.5%。其中澳洲矿兑现4月发运补量,同环比增幅明显,巴西到港基本持平。

2.2需求

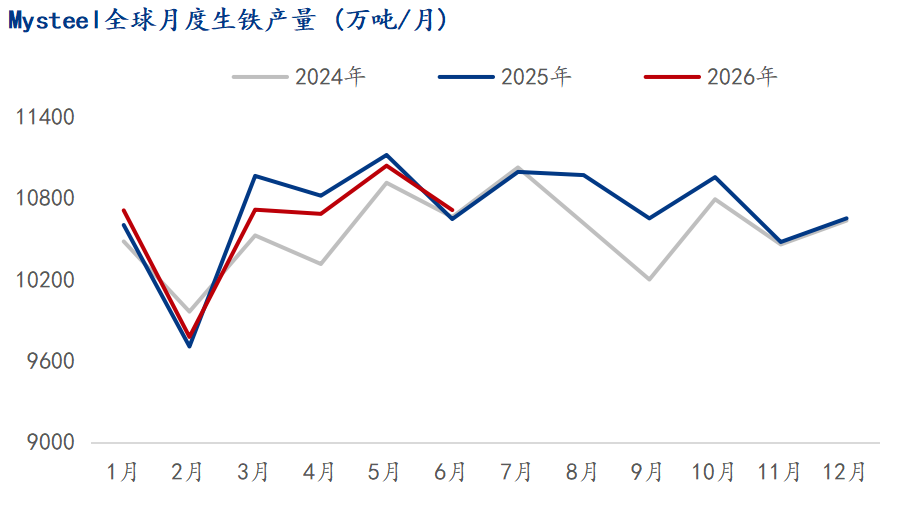

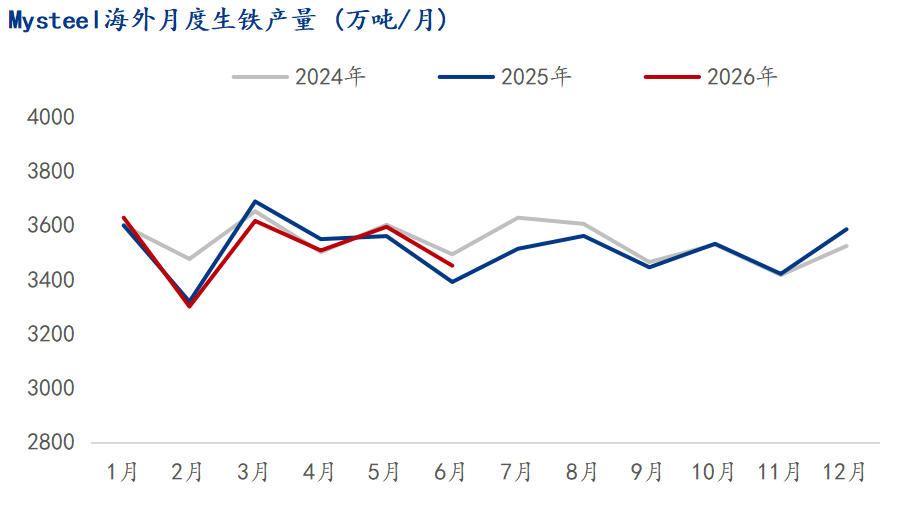

根据Mysteel统计,2026年4-6月全球生铁产量共计3.24亿吨,环比增加1234万吨,同比则减少146万吨。其中,中国大陆以外地区生铁产量为1.06亿吨,环比微增9万吨,同比增加53万吨。与一季度不同的是,日本4-5月高炉生铁产量实现同比正增长。另外,韩国高炉生铁产量小幅同比增长,而印度增速较一季度有所放缓。

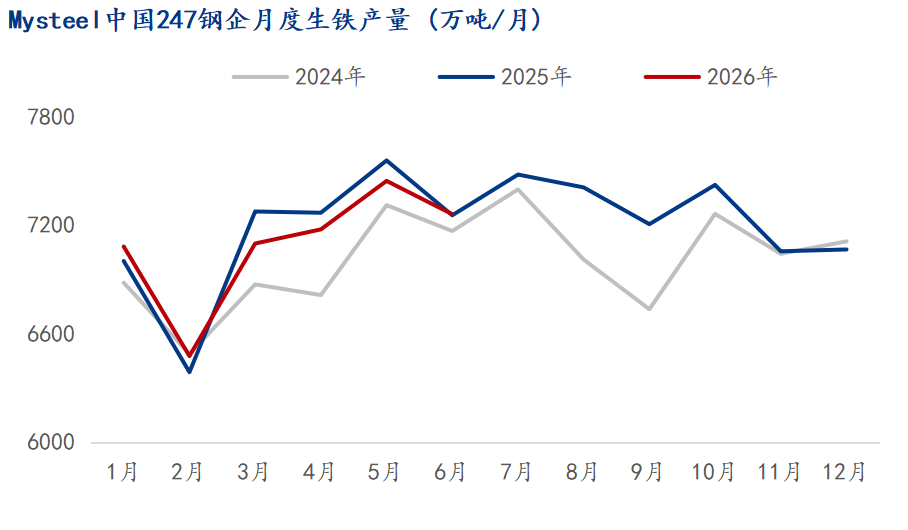

根据Mysteel247家钢企高炉铁水数据显示,2026年4-6月份样本钢厂高炉生铁产量为2.19亿吨,环比增加1225万吨,同比减少199万吨。二季度日均铁水产量为240.44万吨/天,同比去年减少2.19万吨/天。

从月度走势看,二季度日均铁水产量逐月抬升。4月是高炉集中复产期,日均产量从月初的238万吨逐步升至月末的240万吨左右;5月复产动能减弱,日均产量上移至240-241万吨区间;6月铁水产量小幅攀升,季末当周达242.95万吨,高炉开工率84.41%,均为年内最高。

由于部分高炉受产能置换、环保等因素影响,上半年产量高点242.95万吨低于2025年高点245.64万吨,整体复产弹性弱于往年同期。

此外,上半年焦炭提涨持续挤压利润空间,247家钢铁企业平均盈利率同比下降7个百分点,钢厂采购需求整体萎缩,港口现货成交量同比回落;美元市场方面,尽管进口利润多数时间处于倒挂状态,但部分贸易商基于后市看涨预期仍有投机性交易,成交量同比基本持平。

但港口疏港量同比去年偏高,主要原因是上半年国产矿产量同比减少,钢厂对进口矿需求增加,推动港口疏港同比偏高。

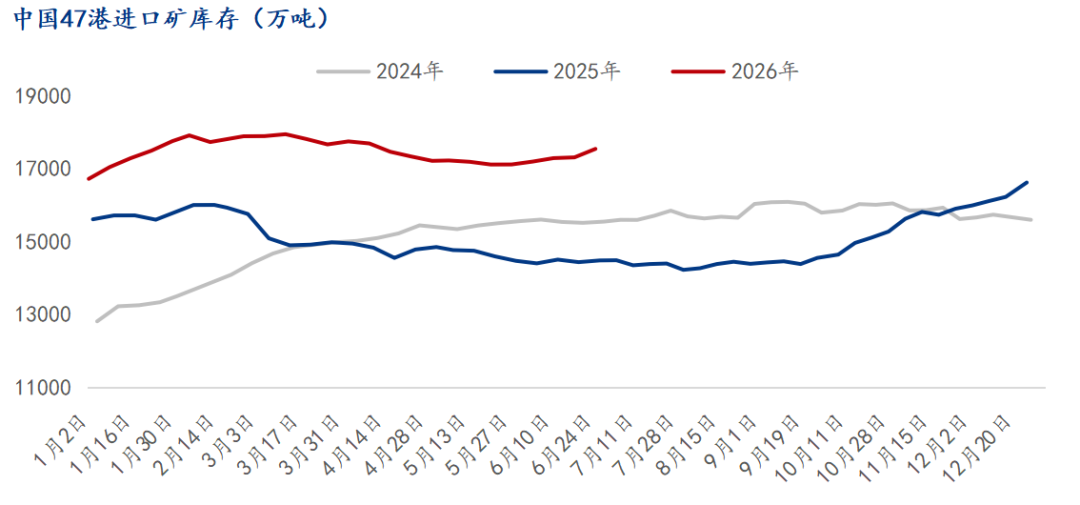

2.3库存

2026年二季度中国47港进口矿库存呈现先降后升的走势,库存绝对水平虽较一季度峰值1.79亿吨有所回落,但仍处于历史同期高位。从趋势上看,4月份到港回落,叠加需求端钢厂高炉提产以及节前补库需求释放支撑,疏港量维持高位,带动港口库存连续四周下降,全月去库414万吨。

5月份铁水复产力度弱于预期,钢厂维持按需采购,港口去库动能明显减弱,库存从月初的1.72亿吨仅微降至1.71亿吨。

进入6月,海外矿山进入季末冲量,到港量维持高位,与此同时,焦炭连续提涨挤压钢厂盈利空间,247家钢厂盈利率回落至51%,亏损面扩大抑制补库意愿,港口库存重新累库,截至6月26日,47港进口矿库存回升至1.75亿吨,较季度内低点累库约300万吨,较年初累库822万吨,同比增加3064万吨,绝对水平处于历史同期高位。

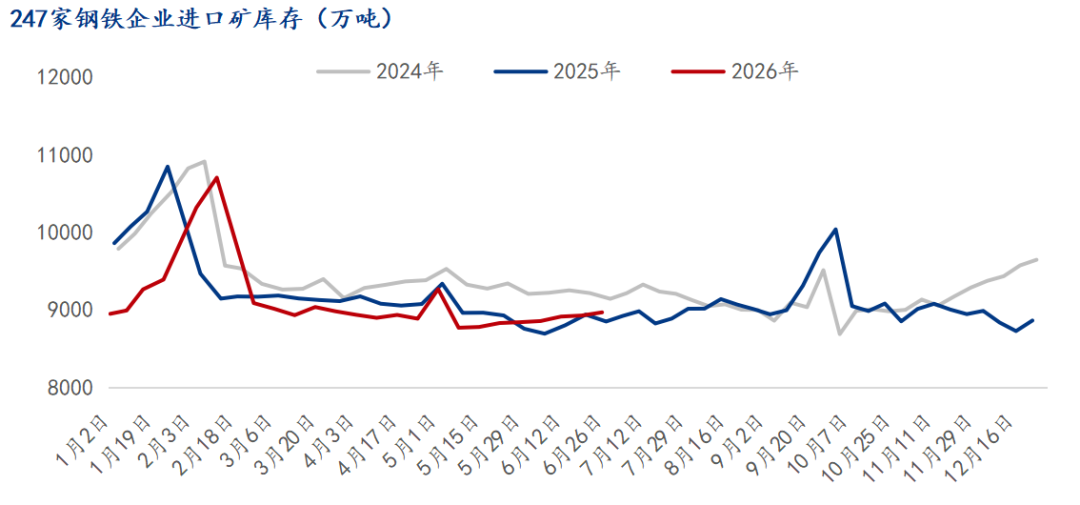

2026年二季度,247家钢厂进口矿库存整体低位徘徊,同比有所回升。截至6月26日,247家钢厂进口矿库存为8965万吨,较年初累库19万吨,同比小幅增加47万吨。

Part 3. 展望

三季度铁矿石基本面预计呈现整体宽松的格局,铁水复产节奏预计呈“先降后增”态势,海外铁矿供应同样呈现淡季发运下滑,随后再度回升走势,或存在阶段性品种矛盾,但铁矿石整体过剩局面难改。

国内方面,7-8月终端需求转弱,铁水有见顶下滑预期。结合供需预估,47港库存季度末仍维持高位。

三季度宏观环境或将呈现“国内政策托底但力度有限、海外流动性前紧后松、地缘风险溢价逐步消退”的特征,铁矿石价格将在政策预期与基本面疲弱的博弈中震荡运行,宏观驱动的反弹窗口更多取决于政策信号与美元拐点的共振时点。

总体来看,三季度铁矿石价格大幅下行空间有限,向上突破缺乏需求端的实质性配合,应重点关注7-8月钢厂检修减产节奏、成材社会库存去化速度以及7月宏观环境变量。预计三季度Mysteel61%远期现货价格指数或呈现“N”字型走势,均价较二季度有所下移。

数据来源:钢联数据