| 现货平台 中文 | English |

服务热线:400-110-9771

| 现货平台 中文 | English |

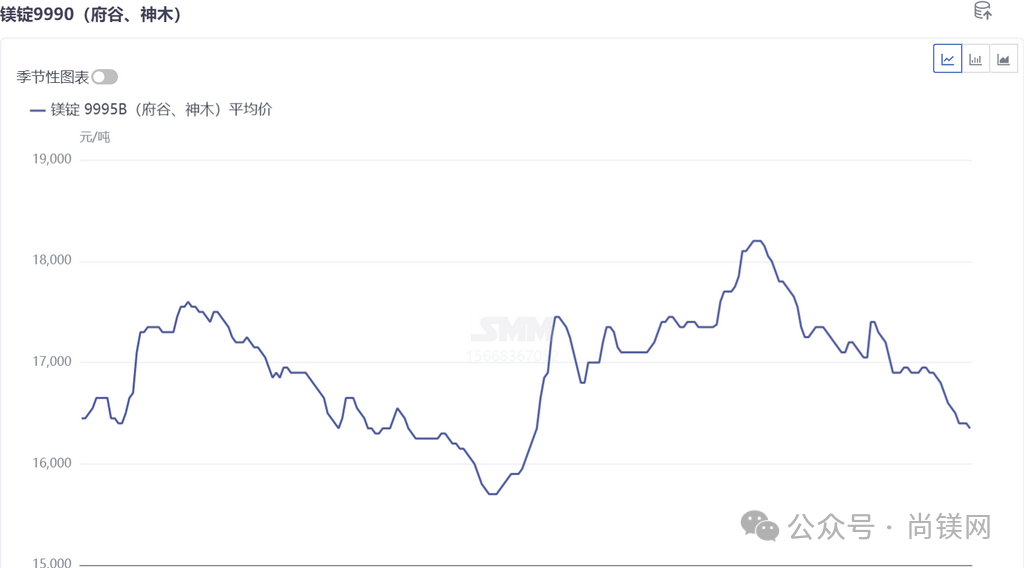

回顾2026年上半年的中国镁市,受到镁厂前期集中性停产影响,镁市供强需弱格局悄然扭转,现货紧缺以及库存低位使得镁锭市场基本面具备阶段性上涨的良好基础,叠加镁合金需求爆发等消息面扰动市场,投机需求异军突起,市场采购热情高涨,一季度镁价呈现阶梯式上涨,过高的预期推高镁厂生产热情,镁厂产量一路走高,截至2026年6月,中国原镁产量站上11万吨,一路走高的产量加重镁厂销售压力,在库存产量双双增长的情况下,镁价在二季度呈现阶梯下行走势,上半年镁价整体呈现倒V运行走势。

回顾2026年上半年的中国镁市,受到镁厂前期集中性停产影响,镁市供强需弱格局悄然扭转,现货紧缺以及库存低位使得镁锭市场基本面具备阶段性上涨的良好基础,叠加镁合金需求爆发等消息面扰动市场,投机需求异军突起,市场采购热情高涨,一季度镁价呈现阶梯式上涨,过高的预期推高镁厂生产热情,镁厂产量一路走高,截至2026年6月,中国原镁产量站上11万吨,一路走高的产量加重镁厂销售压力,在库存产量双双增长的情况下,镁价在二季度呈现阶梯下行走势,上半年镁价整体呈现倒V运行走势。

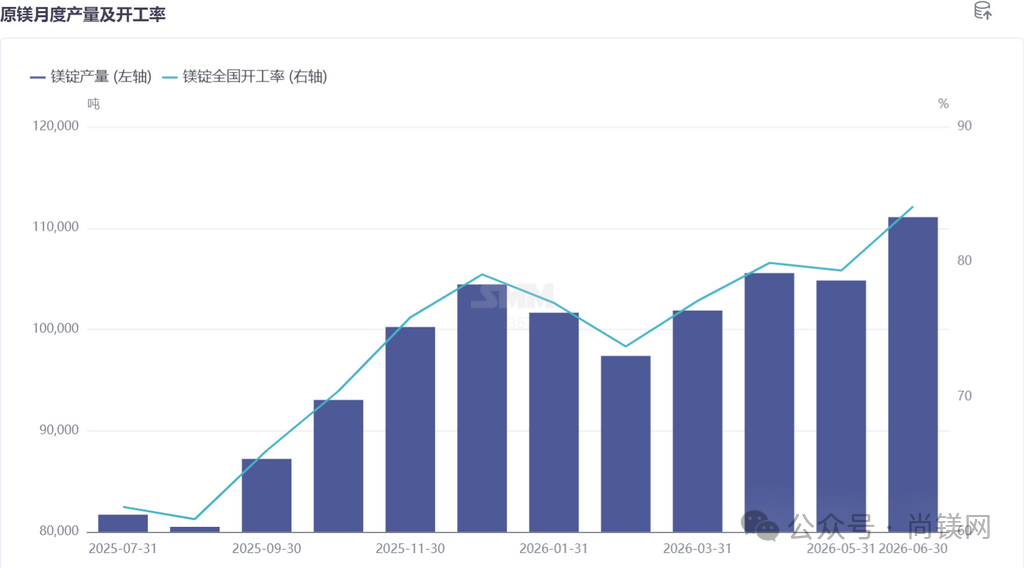

2026年上半年原镁产量呈现震荡上升走势,其中陕西、安徽、新疆等省份原镁产量涨幅居前,陕西原镁产量开工率稳定在85%以上,截至到2026年6月,陕西原镁产量站上7万吨附近。

6月原镁产量环比上调5.97%,6月国内原镁产量明显上调。供应端各主产区冶炼企业产量同步抬升,增产动因主要分为两类:一是企业通过满负荷生产摊薄固定生产成本,以此压低单吨镁锭综合成本;二是全产业链一体化企业为保障内部自用原料供给,主动维持生产规模。受此带动,行业整体开工率小幅走高。

进入高温夏季,国内原镁冶炼厂集中检修计划陆续落地执行,市场交易逻辑逐步切换至减产预期驱动。当前行业整体呈现供应充裕、内外需求同步走弱的微妙平衡态势,后续镁价走势将取决于两股反向力量的周期博弈:国内夏季检修带来的供应收缩周期,与海外夏休季造成的外需萎缩周期相互拉扯。伴随镁价跌破16000元/吨关口,价格进一步下探空间已大幅受限,行业底部有望在7月中上旬确认。

(SMM 尚镁网 焦佳妮)