| 现货平台 中文 | English |

服务热线:400-110-9771

| 现货平台 中文 | English |

中国钢材出口遭遇的反倾销浪潮始于2024年初,并在2025年延续高压态势,覆盖越南、巴西、欧盟、南非、澳大利亚、土耳其等主要出口市场,立案调查以及进入终裁阶段的案件达到70余起,使我国热轧板卷、无缝钢管以及中厚板等成品钢材经历抢出口窗口期后逐步进入阵痛期。而半成品钢材,在特定条件下便获得了一定的短期机遇。比如钢坯,在监管套利与需求替代下成为企业规避贸易摩擦的“跳板”,其直观的出口数据与价格的相对韧性均有所体现。

1钢坯净出口量同比激增

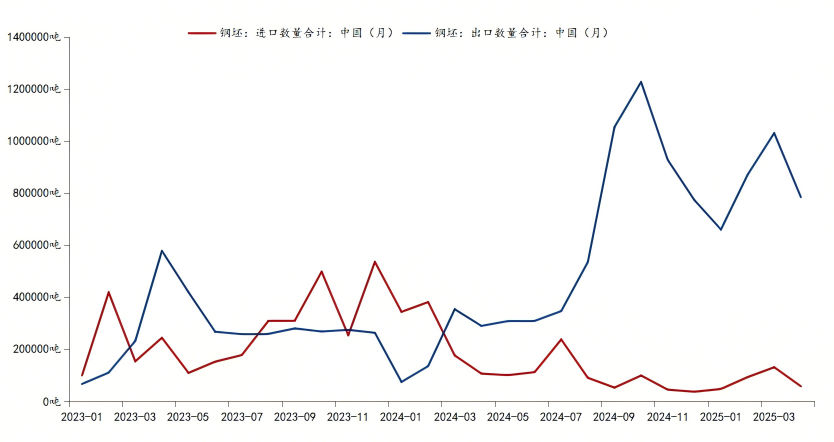

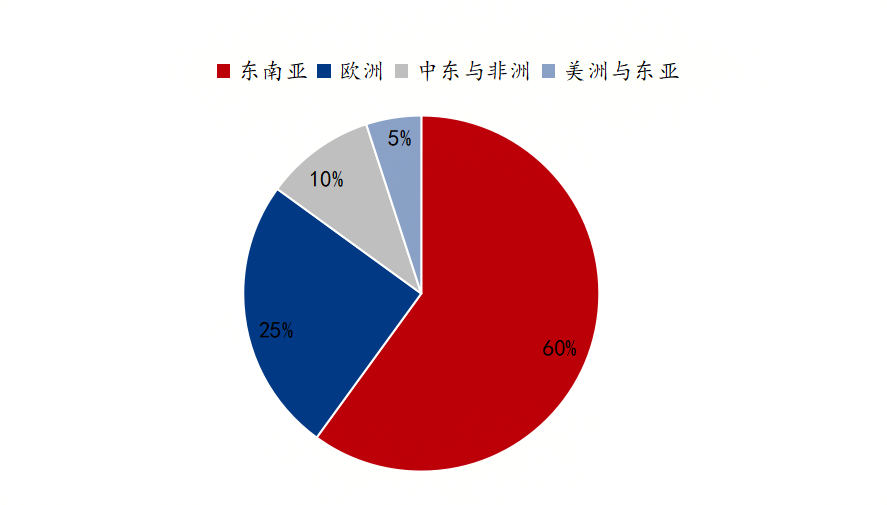

从之前低价国外钢坯涌入国内,到近期钢坯进出口数据呈剪刀叉状分离,2025年1-4月我国钢坯出口量达到334.42万吨,同比增长2.9倍,远超2024年同期水平。我国钢坯的主要出口地为东南亚、欧洲、中东、非洲、美洲、东亚等地区的国家。而我国钢坯的发运主要依托于几大核心港区,比如华北港口凭借临近产区的物流优势,成为钢坯出口的绝对主力区;华东地区港口依托出口效率高的优势其钢坯出口量也排在全国前列;华南地区主要承接本地以及北材南下的转口资源。以上三大区域占全国钢坯总出口量的90%以上。

图1.2023-2025年钢坯进出口走势图

图2:我国钢坯主要出口地区及占比

2国内钢坯价格抗跌性的体现

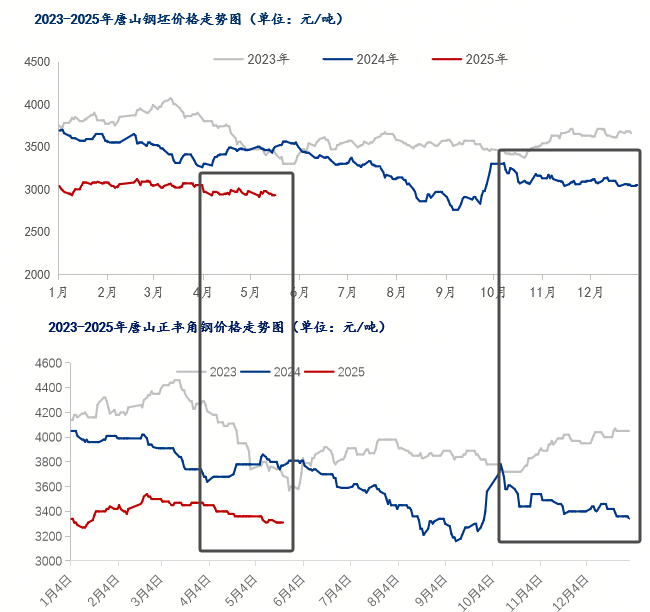

从图中可以看出,自2024年三季度末四季度初开始,钢坯价格走势相对平稳,其价格的抗跌性明显优于其下游的轧钢材品种,调坯轧钢企业因需求及利润不佳所导致的开工率下滑以及对钢坯需求量减少(2025年1-5月唐山43家调坯轧钢铁企业周度钢坯需求量均值同比下降5.43%)的负反馈并未完全传导至钢坯端,出口的强劲表现为钢坯价格起到托撑作用,甚至企业为优先保证出口而调整铁水流向。

图3:唐山市场钢坯与角钢价格走势对比

3钢坯出口量显著提高背后原因

中国钢坯的成本竞争力以及利润空间优势使得企业纷纷抢占出口订单。就成本而言,中国钢坯价格较独联体、土耳其等地低5%-10%;就利润而言,2025年1-3月出口至土耳其的钢坯报价达505美元/吨,高于国内叠加运费的价格,利润空间十分明显。

铁水高位产能过剩,而内需不足迫使转向外销。供应端的持续宽松叠加下游需求表现低迷,国内供强需弱的基本面压力通过出口得以缓解。

钢坯作为半成品享受着几乎零关税的政策红利。相比多国对成品钢材征收高额反倾销税,而对钢坯尚未设置高额关税或严格配额,例如越南、泰国对热轧板卷征收19%-43%反倾销税,但对钢坯的限制较少,印尼、菲律宾等国对钢坯基本实行零关税,从而促使国内转向半成品钢坯出口以规避贸易壁垒。

海外新兴市场基建需求扩张拉动钢材用量而本土轧制能力有限依赖钢坯进口。诸如印尼、菲律宾等东南亚国家的PMI持续高于50,经济扩张带动机场、铁路等基建需求,2025年1-3月,中国出口至该两国的钢坯量占钢坯出口总量的62.84%,土耳其、埃及等新兴市场也从零起步,新增需求逐步提升。而中东、非洲等新兴市场因本土轧制能力不足,对钢坯进口依赖度较高。

通过半成品再加工的转口贸易规避成品材关税。如印尼、马来西亚等东南亚国家通过进口中国钢坯进行深加工,再“迂回出口”至欧美、印度,间接规避成品钢材关税。

4钢坯出口的未来趋势

综上,钢坯出口凭借于当前贸易摩擦的“错位监管”以及国内外的多重因素影响而得到了阶段性的机遇,尤其在印尼转口贸易链成熟、新兴市场基建需求旺盛以及中国与东盟、RCEP成员国关税优势稳固的背景下,区域合作深化趋势难改。

但如果仅依赖现有的成本优势和政策套利,钢坯出口的可持续性发展或将承压,因为说到底,钢坯出口激增本质是国内过剩产能与国际结构性需求的匹配,而各国对半成品贸易警惕性的上升也是时间轴上的潜在风险。所以平衡国内供需格局、加速布局海外深加工产能、推动高端钢坯出口的不可替代性均为中国钢铁全球化布局的关键所在。