| 现货平台 中文 | English |

服务热线:400-110-9771

| 现货平台 中文 | English |

2025年上半年,中国镁市场在出口疲软的背景下,实现了由“出口依赖”到“内需锚定”的转型,构建了“出口缩量、内需补位、库存清零、产量持稳”的新平衡。这一转型不仅反映了市场对内外部环境变化的适应能力,也凸显了国内新兴产业对镁产品需求的强劲拉动作用。

一、核心概况

2025年上半年,中国镁产品出口总量约为22.15万吨,较去年同期下降6.18%;出口总额约为5.27亿美元,同比减少24.38%。尽管出口面临压力,但国内新能源汽车、两轮电动车、轨道交通、机器人、低空飞行和航空航天等六大新兴领域的需求增长,有效弥补了出口的减量。镁冶炼端的月度产量波动控制在 5 %以内,上半年总产量基本与去年同期持平;社会库存降至接近零库存的水平,现货市场持续处于低库存运行状态。

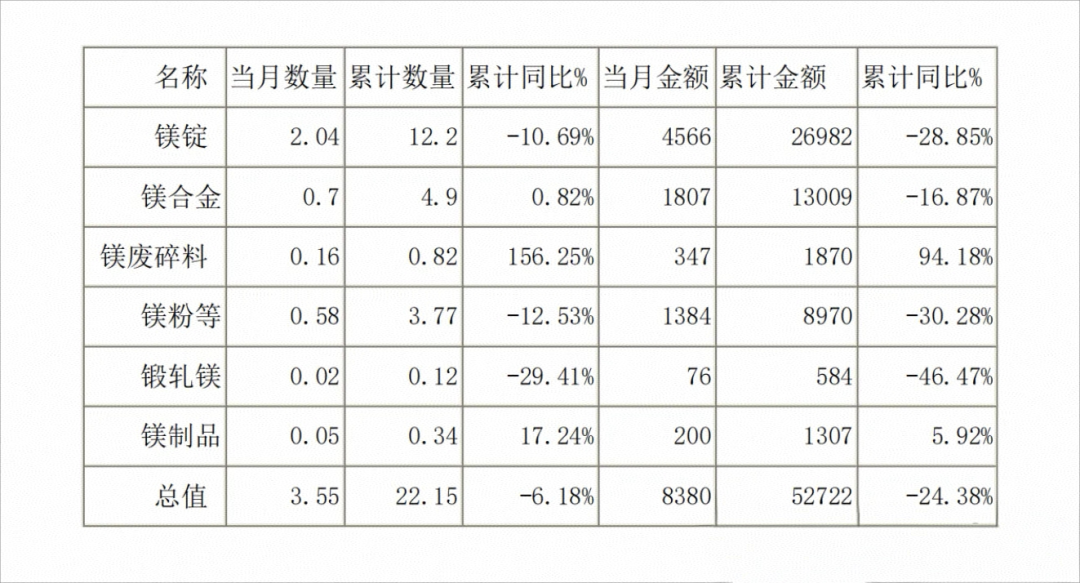

2025年1-6月中国镁产品出口统计

(单位:万吨、万美元)

二、出口镁产品分析

镁锭出口量约为12.2万吨,较去年同期下降10.69%,其出口金额约为2.698亿美元,降幅达28.85%。镁锭FOB单价降至约2210美元/吨,跌幅约为24%。全球钢铁减产、燃油车销售疲软以及海外客户的压价行为,共同导致了镁锭出口单价的下滑;镁合金累计出口量约为4.9万吨,同比微增0.82%,是上半年唯一实现出口量正增长的主要镁产品。其出口金额约为1.301亿美元,同比下降16.87%,单价约为2655美元/吨;镁废碎料累计出口量约为0.82万吨,同比激增156%;出口金额约为1870万美元,同比增长94%。欧美国家的再生金属政策推动了中国废镁出口的快速增长;镁粉及镁粒等产品的累计出口量约为3.77万吨,同比减少12.53%;出口金额约为8970万美元,同比下降30.28%。其单价降至约2380美元/吨,主要原因在于钢铁脱硫和军工领域的需求萎缩;锻轧镁累计出口量约为0.12万吨,同比减少29.41%;出口金额约为584万美元,同比下降46.47%。与此相比,镁制品(如铸件和型材等)累计出口量约为0.34万吨,同比显著增长17.24%;出口金额约为1307万美元,同比增长5.92%,是上半年唯一实现出口量和出口金额双增长的细分产品类别,但其占总出口金额的比例仍不足2.5%。

三、内需六极:完全覆盖出口减量

新能源汽车领域,单车用镁量已超过15公斤,预计到2025年末有望突破25公斤,轻量化需求成为推动镁消费增长的主要动力;两轮电动车领域,随着2025年9月1日新国标的实施,镁合金在整车中的渗透率有望突破60%;轨道交通领域,高铁座椅、地板和行李架等部件开始采用镁合金替代铝合金以实现减重;机器人领域,人形机器人关节等部位对镁合金部件的需求呈现爆发式增长;低空飞行领域,eVTOL(电动垂直起降飞行器)的机身结构件和座椅等部件的用镁量显著增加;航空航天领域,随着国产军机以及C919大飞机等装备订单的加速交付,镁合金在该领域的用量急剧上升。

四、库存与价格:零库存博弈

2024年末,中国镁市场结转库存约7.2万吨以上。2025年上半年,原镁总产量约为47.68万吨,市场供应总量已近55万吨。扣除出口的22.15万吨,以及当前上下游各方持有的约3万吨库存(其中生产企业流通库存仅约0.7万吨),可以推测国内上半年镁消费量约为30万吨,超出市场预期。出口镁锭的FOB(离岸)均价约为2210美元/吨,较去年同期下跌20%;而国内当前天津港的到货价(含汽运费和港杂费)约为1.7万元人民币。由此可见,出口FOB价格显著低于国内价格,这表明外贸市场已不再可靠,中国镁产业必须加强国内“政产学研用”协同,加快向内需拉动型市场转变。

五、未来展望

短期内(2025年第三季度),内需领域补库、新增需求持续放量,以及夏休结束后欧洲市场的补库需求有望启动,8月份后市场需求或会增加。要使镁锭的出口贸易有利可图,FOB价格必须反弹至2500美元/吨以上,否则出口贸易将面临亏损风险。

中长期(2025年至2027年)来看,随着镁合金在新能源汽车中的渗透率超过50%、在两轮电动车中的渗透率超过60%,内需增速将逐步放缓。预计到时全球镁消费量有望达到200万吨/年。机器人、低空飞行、轨道交通、镁基储氢以及固态电池负极等新兴应用场景将成为下一轮镁消费增长的关键驱动力。同时,中国镁产品出口结构需加快转型升级,从以初级镁锭为主转向以高附加值的镁合金制品为主。

六、风险提示

需警惕内需透支风险。若新能源汽车市场陷入激烈的价格战,镁需求可能提前达到峰值。贸易壁垒风险也不容忽视。若欧盟的碳边境调节机制(CBAM)涵盖镁产品,中国镁的出口成本可能增加150至200美元/吨。此外,还需关注供给端的扰动风险。陕西和山西等主产区的政策性限产措施可能进一步加剧国内镁市场的现货紧张局面。

七、结语

中国镁市场已实现从“出口依赖”向“内需锚定”的战略转型。短期内,市场需密切关注低库存背景下的价格波动风险;长期而言,中国镁产业必须在高端应用领域和深加工环节取得突破,以有效应单一领域需求周期性波动带来的挑战。